NÚMERO 4. 13 de marzo de 2024 | Si son parte de la cadena de valor del mueble, ya sea fabricante, proveedor o comerciante, te invitamos a sumarte al Instituto del Mueble Argentino. Como socios pueden acceder de manera exclusiva a todos estos beneficios: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Servicio de clínicas personalizadas gratuitas. Diagnóstico y consultas para mejoras de producto, proceso y comercialización.

- Capacitaciones en agendas estratégicas de productividad y competitividad. Diseño e innovación, transformación digital, desarrollo exportador, género, desarrollo sostenible, financiamiento, regulación, calidad y certificaciones, etc.

- Gestión de datos. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir. Ofrecemos relevamientos, encuestas de seguimiento y análisis de perspectivas.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. Para más información sobre cómo asociarse, así como respecto a los aranceles, ingresá a nuestra página web: www.institutodelmuebleargentino.com.ar | Coyuntura económica y política al 13 de marzo 2024 | En breve: La recuperación de la actividad económica en 2024 será lenta, traccionada por sectores puntuales (agroalimentario, minero, energético) pero con un mercado interno que seguirá deprimido por la pérdida de ingresos reales y empleo. Ya en ene-24 continuaron cayendo la industria y la construcción. | Los sectores productivos en 2024 | ● ¿Cómo juegan los distintos sectores en la economía 2024? Esperamos una economía que marche a dos velocidades distintas.

● Por un lado, sectores como el agroalimentario, la minería, el hidrocarburífero y las energías renovables deberían impulsar el crecimiento de la economía.

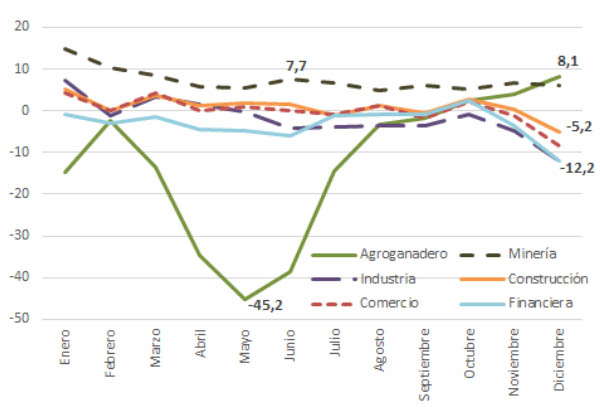

● La actividad agroganadera rebotará tras un 2023 de sequía (creció 8,1% interanual en dic-2023), arrastrando al alza también en menor medida a los servicios asociados (transporte, almacenamiento, comercio). La minería continuará creciendo: en el gráfico a continuación, mostramos cómo el sector de Minas y Canteras (que incluye la minería propiamente dicha y la extracción hidrocarburífera, con Vaca Muerta a la cabeza) fue el único que amplió su producción durante todo el año pasado y esperamos que continúe haciéndolo en 2024 gracias a las desregulaciones que impulsa el gobierno de Javier Milei. | Variación interanual del nivel de actividad de sectores seleccionados, ene-dic 2023

| Fuente: EPyCA Consultores en base a INDEC |

Los primeros síntomas de la recesión

| ● De hecho, el sector minero en ene-24 se ralentizó a -0,9% intermensual y 9,3% interanual, con el segmento de minerales metalíferos (bullón dorado) mermando -30,4% y el resto de los sectores en general al alza (petróleo +8,7% interanual, servicios de apoyo para la extracción hidrocarburífera +31,9% y minerales no metalíferos +14,4%).

● En contrapartida, los sectores orientados al mercado interno tendrán un mal 2024. Esto ya se observa en el gráfico previo en la caída que tuvieron durante dic-2023 rubros como la construcción (-5,2% de merma interanual), el comercio (-8,5%), la intermediación financiera y la industria manufacturera (ambas rondando -12% interanual).

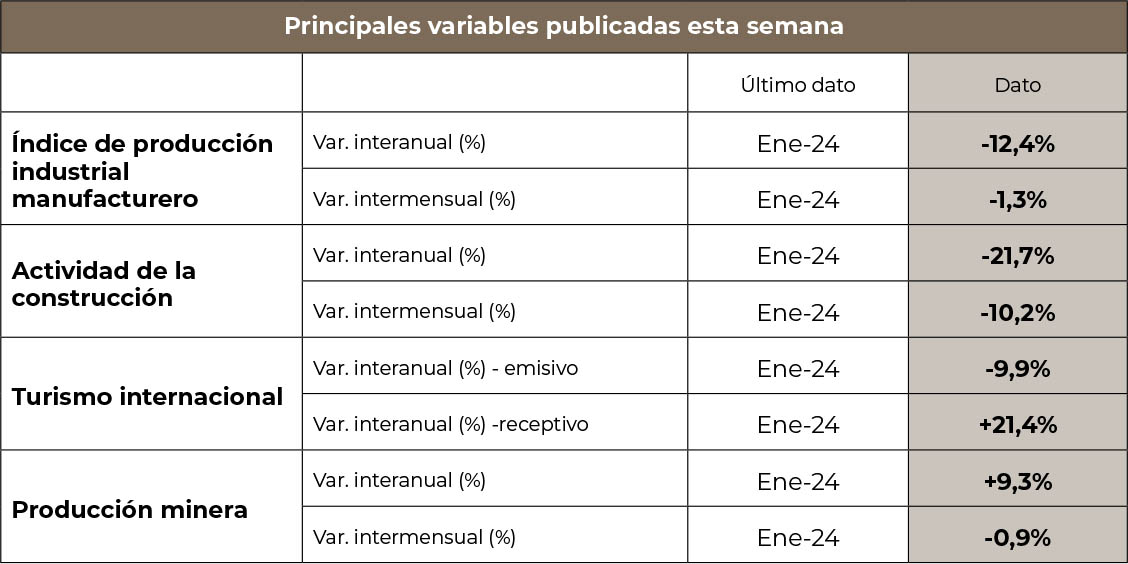

● Tras mermar -5,4% intermensual y -12,8% interanual en dic-2023, la actividad en el sector manufacturero acumuló un -1,8% de baja durante todo 2023. Esto continuó en enero: en comparación con el mismo mes del año anterior bajó un -12,4%. Encadenó así ocho meses consecutivos de decrecimiento intermensual (desde que en may-23 subió un 1% frente a abril). Perdieron actividad de manera significativa rubros y segmentos como "Alimentos y bebidas" (-6,4%), "Sustancias y productos químicos" (-12,1%), "Industrias metálicas básicas" (-19,3%), "Productos de metal" (15,2%) y "Maquinaria y equipo" (-33,5%).

●En la misma línea que la industria manufacturera, la actividad en la construcción había caído -3% en todo 2023. En enero retrocedió un -10,2% intermensual y -21,7% interanual. Todos los componentes que mide el INDEC mermaron en su nivel de producción: desde yeso, hierro redondo y aceros (en torno a -40% interanual) hasta artículos sanitarios de cerámica (-4%). Pero además, en un sector que tiene un alto ritmo de rotación de personal, ya enero marcó una pérdida del -3,2% en los puestos de trabajo.

● Durante todo el verano, las ventas en el mercado interno evidenciaron el derrumbe del poder adquisitivo de salarios, jubilaciones y transferencias del Estado a los hogares (desde planes sociales hasta subsidios a la energía). Esto no rebotará: como el propio Presidente admite con orgullo, la licuación de esos ingresos (que en buena medida son gastos para el Estado) es parte del ajuste fiscal. Incluso si desde cierto momento la licuación se terminase, eso no implica que se recupere lo ya perdido (lo ya licuado).

● Las paritarias continuarán siendo defensivas (y sumamente heterogéneas entre sí) frente a una dinámica inflacionaria que seguirá volátil en el segundo semestre del año y que dependerá crucialmente de cómo el Gobierno implemente la salida del cepo y unificación cambiaria de acá a fin de 2024. Para quienes trabajan de manera no registrada o en el sector público es más probable que sus ingresos aún crezcan menos que la inflación por varios meses.

● A esto se suma el aumento previsto del desempleo: como desarrollamos en profundidad la semana pasada, los primeros meses del año evidencian una recesión en la actividad económica cuyas consecuencias recién comienzan a poder medirse. En particular, la acumulación de vacaciones anticipadas, paradas técnicas adelantadas, suspensiones de personal, recorte de horas extras, eliminación de turnos de trabajo, etc. en muchas empresas anticipan el aumento del desempleo. El punto de partida es una tasa de desocupación en torno al 6% a fin de año: un número “bajo” para los últimos 30 años pero “alto” para cualquier proceso de recuperación y desarrollo productivo.

●La combinación de mayor desempleo e ingresos familiares reducidos atentan contra cualquier recuperación de la demanda interna.

●Así, el total de la economía será el resultado de un promedio entre los sectores que sí crecerán (minería, agroalimentos, etc.) y los mercadointernistas que se amesetarán en niveles deprimidos.

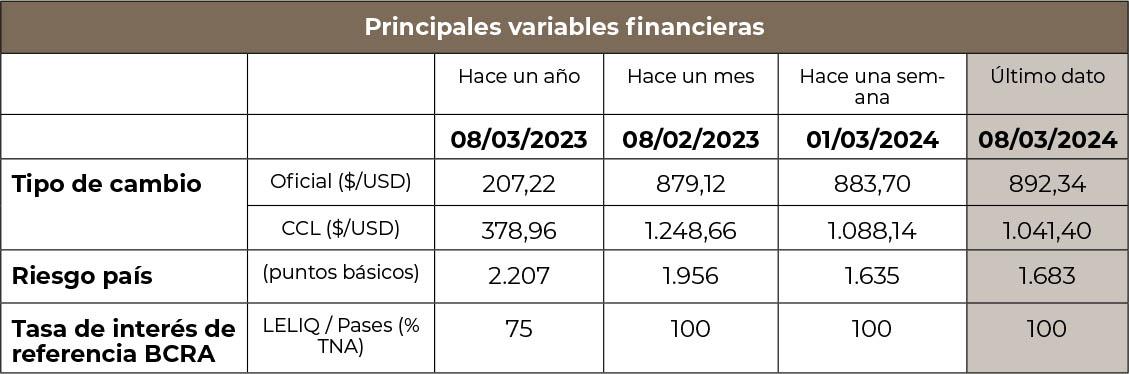

●La discusión hoy en los medios de comunicación sobre si la economía rebotará “en forma de V” o evolucionará “en forma de L” probablemente se salde a mitad de camino, según nuestras proyecciones: con un rebote lento que no llegará durante 2024 a los niveles de actividad previos a esta recesión. | El rubro de “Muebles y colchones” cayó un 24,9% interanual en enero. Ene-24 es el peor enero desde que recomenzó la serie estadística de actividad industrial por parte del INDEC, en 2016: se encuentra alrededor de 40% por debajo del nivel de producción de Muebles y colchones de los enero de 2016-2018 (antes de la crisis desatada por el desmanejo macroeconómico de Macri); registra un 26% menos de actividad en el sector que en ene-21, en plena pandemia de COVID-19, y 18% menos que en ene-22, cuando las restricciones por la pandemia comenzaron a permitir un rebote de actividad. Más en general, para el sector se trata del peor inicio de año desde la salida de la crisis de 1998-2003. | Actualización de variables económicas | Fuentes: BCRA, J.P. Morgan EMBI+, Ámbito Financiero, El Cronista | Tras iniciar la semana con bajas (gracias a la escasez de pesos, liquidación de divisas por parte de las exportadoras, y con la colocación del BCRA de USD 301 millones de la Serie 3 del BOPREAL), ayer y hoy los dólares financieros rebotaron. El MEP y CCL volvieron a superar el umbral de $/USD $1.000: se ubican en torno a $/USD 1.015 y $/USD 1.040 respectivamente, brechas menores al 20% contra el oficial. De hecho, en el total de la semana, el CCL cayó por quinta semana consecutiva.

El riesgo país subió desde la semana pasada, arrastrados por la contracción monetaria del BCRA que golpea la demanda de bonos (en particular, los denominados en dólares). Hoy la mayor caída se evidenció en los bonos globales: Global 2029 (-3,9%), Global 2041 (-2,5%) y Global 2046 (-2,3%), aunque también bajó el precio del Bonar 2041 (-2,3%).

| Fuentes: INDEC y Ministerio de Economía de la Nación. | Tras trepar +42,2% i.a. en dic-23, el turismo internacional receptivo siguió subiendo otro 21,4% en ene-24; mientras que la cantidad de argentinos/as que viajaron al extranjero se redujo en -9,9% i.a. en enero (tras bajar -2,1% i.a. en dic-23).

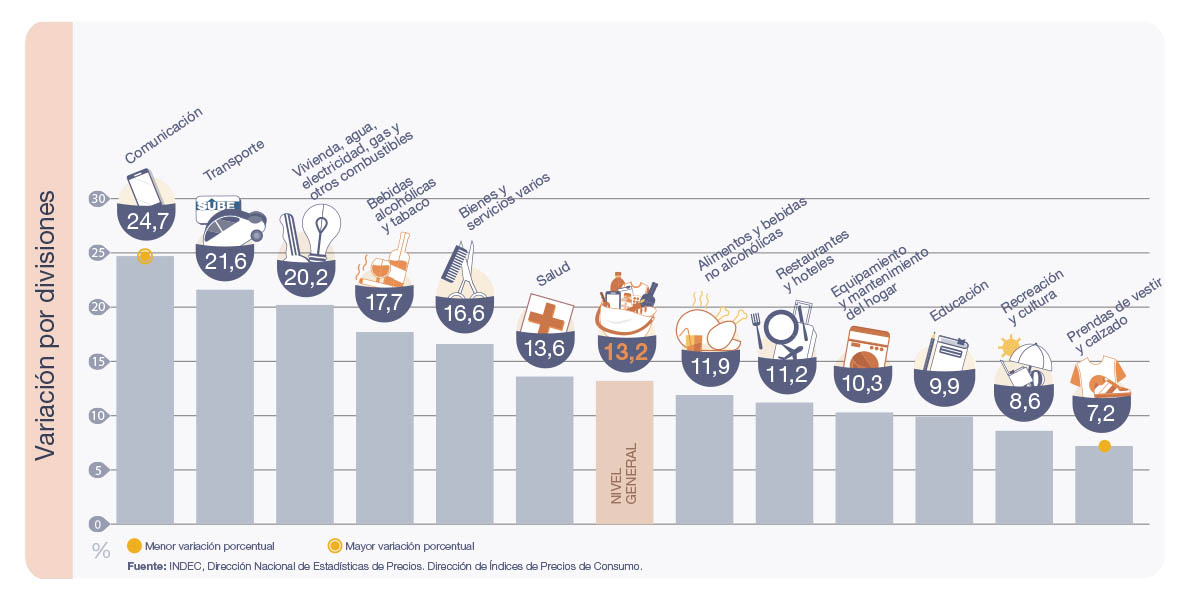

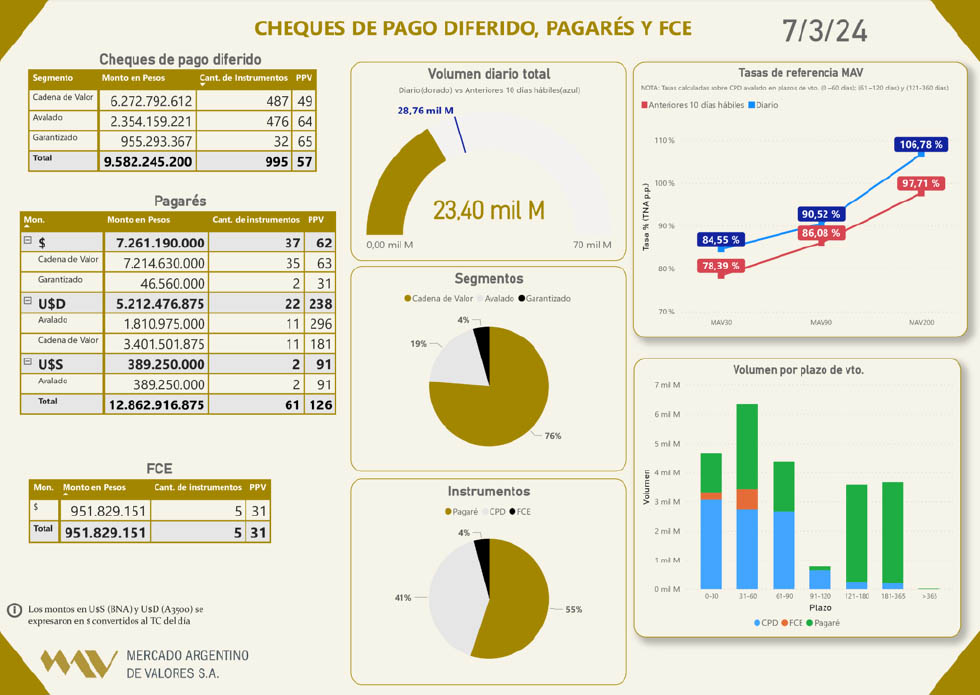

El Nivel general del Índice de precios al consumidor registró un alza mensual de 13,2% en febrero de 2024, y acumuló una variación de 36,6%. En la comparación interanual, el incremento fue del 276,2%. | Febrero de 2024 - Variación mensual de las 12 divisiones del IPC. Total nacional | Fuentes: Insituto Nacional de Estadísticas y Censos | MAVSA: montos y tasas de interés de referencia para PyMEs | El mueble latinoamericano llega a Nueva York | "Entre Picassos, Van Goghs y Warhols aparece de pronto una silla Totonaca de la diseñadora mexicana Clara Porset, o una vajilla de cerámica de Colette Boccara de Argentina: son algunos de los objetos que componen una nueva exposición sobre diseño latinoamericano en el Museo de Arte Moderno de Nueva York (MoMA), y que encuentran así un destacado lugar en la modernidad. La muestra, ‘Crafting Modernity: Design in Latin America, 1940-1980’, propone un recorrido por seis países del continente, México, Colombia, Venezuela, Brasil, Argentina y Chile, que buscaron adaptar materiales y técnicas autóctonas a las corrientes más vanguardistas del diseño". La muestra, inaugurada hace muy pocos días (8 de marzo) estará abierta hasta el 22 septiembre de 2024. Pueden leer la nota completa haciendo click aquí: bit.ly/3TeWdiX | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |