NÚMERO 5. 20 de marzo de 2024 | Coyuntura económica y política al 20 de marzo 2024 | En breve: la lógica de agresividad permanente del Gobierno subestimó a los Gobernadores y descansa en una “dinámica del apriete” que ahora alcanzó a la vicepresidente. La apertura indiscriminada (parcial: para alimentos) de importaciones atenta contra empresas argentinas que producen con mismos niveles de productividad, pero con menor competitividad por la política económica de la última década. Esta competencia desleal pone en riesgo la actividad de 14.000 productoras de alimentos. | ● En los cien primeros días del mandato que lleva adelante el gobierno de Javier Milei, las impericias (que advertimos durante todo el proceso de campaña y que señalamos permanentemente desde el 10 de diciembre) respecto al quehacer de lo político empiezan a afectar directamente (aunque no de manera definitiva) la sostenibilidad del principal pilar sobre el que busca asentarse esta gestión: el DNU y la Ley Bases.

● La lógica de agresividad permanente sostenida por el propio Javier Milei, voceros oficiales y cuentas de trolls en redes sociales dejó de ser contra actores políticos externos a LLA y comenzó también a meterse en los asuntos internos del gobierno. Esto se juega en tres niveles.

● En primer lugar, la subestimación del poder de acción de los gobernadores. Ya analizamos la confrontación pública con el gobernador chubutense Ignacio Torres, el abroquelamiento de los mandatarios patagónicos y la posterior declaración conjunta de los seis. La lógica gubernamental de no construir consensos ni abrir canales de negociación descansó en la dinámica del apriete. No contó con que, casi de manera plena, las y los senadores patagónicos votarían el rechazo al DNU en la Cámara Alta.

● Algo similar ocurre con la Unión Cívica Radical. Cien días de gobierno que podrían equivaler a casi cien días de maltrato público al partido centenario. Para un grupo de dirigentes, este hostigamiento no es un problema moral. Pero el voto de rechazo por parte del presidente partidario Martín Lousteau al DNU planta otra semilla de fractura al interior de la UCR.

● En último lugar, y de orden interno, la confrontación blanqueada entre Milei y su vicepresidenta Victoria Villarruel. Hay varios elementos que asomaban a rispideces en el corto plazo: las designaciones en Defensa y Seguridad que no fueron para Villarruel pese a lo prometido, la posición frente a Malvinas y el affaire sobre las dietas de funcionarios y legisladores. Sin embargo, no estaba dentro de los planes del Presidente que la presidenta del Senado habilitara el debate y tratamiento de la Ley Bases para que se concretara una derrota para el gobierno.

● Esto último será posiblemente uno de los elementos más importantes a seguir en las próximas semanas. Como mencionamos, la dinámica de hostigamiento y apriete funciona de manera inversamente proporcional a las necesidades urgentes que tiene el gobierno para juntar voluntades para aprobar el paquete de leyes. Por ahora el Gobierno está completamente decidido a seguir evitando cualquier apego a las leyes, normas y circuitos institucionales, incluso a costa de poner en riesgo su propia supervivencia. | Apertura a la importación de alimentos | ● La importación de alimentos representó el 2,9% en 2022 y el 2,7% en 2023 del total de bienes comprados por Argentina al extranjero: cerca de USD 2.000 millones cada año.

● En este dato no contabilizamos la importación de ceras de origen animal, alimentos para animales ni porotos de soja. Estos últimos constituyen el grueso de las adquisiciones al exterior de productos de origen vegetal (4% del total en 2022 y 9% en 2023) pero que luego son molidos y/o exportados como harinas, aceites o pellets de soja.

● Argentina es autosuficiente en alimentos: produce suficiente cantidad como para alimentar a casi nueve poblaciones argentinas enteras, lo cual deja un saldo exportable enorme. En 2022 exportamos USD 55.000 millones y en 2023 USD 36.600 millones en alimentos y derivados.

● La semana pasada, el Gobierno Nacional anunció que dará preferencia en el acceso al mercado cambiario para la importación de alimentos listos para consumir, bebidas y productos de limpieza. Concretamente, permitirá que el pago completo se pueda realizar (a través de la compra de dólar oficial) a los 30 días de concretada esa importación. Para cualquier otra mercancía el acceso a los dólares se produce en un 25% a los 30 días de realizada la importación y en otros 25% sucesivos a los 60, 90 y 120 días. También se determinó suspender por 120 días, el cobro de la percepción de IVA adicional e impuesto a las Ganancias a las importaciones de los alimentos básicos comprendidos en la medida oficial. Por ende, la medida del Gobierno beneficia a las importadoras de alimentos por sobre quienes los producen en nuestro país.

● Los alimentos alcanzados por estas disposiciones incluyen, por ejemplo, carnes (vacuna, porcina, aviar y ovina), embutidos, lácteos, conservas de pescado, hortalizas frescas y en conserva, frutas, café, té, yerba mate, arroz, harina de trigo, pastas, cereales para desayuno, galletitas, polenta, frutos secos, jugos, aceite de oliva, aceite de girasol, mayonesa, azúcar y cacao.

● Se mezclan entonces productos que no se producen en el país (cacao, café, bananas, atún) con otros donde Argentina es claramente más competitiva que el resto del mundo (carne vacuna). Pero también se encuentra abarcada la carne de cerdo, rubro que ha crecido notoriamente en nuestro país en la última década hasta alcanzar el autoabastecimiento de carne porcina. Tampoco es un rubro donde los precios se hayan acelerado: en los últimos tres meses subieron 35%, la mitad de lo que marcó la inflación.

● En Argentina hay 14.000 empresas dedicadas a la producción de alimentos: de ellas, alrededor de 4.500 se dedican a la panadería, 1.300 a las carnes, 1.200 a las pastas alimenticias y 1.000 a lácteos. Pero esas empresas compran la materia prima a casi 60.000 compañías que trabajan en los rubros ganadero (21.000 empresas), de cultivos de cereales y oleaginosas (17.000 firmas) o de cultivos industriales (7.700); y a su vez, éstas adquieren servicios e insumos de prácticamente todos los demás rubros de la economía, como la industria química, transporte, almacenamiento, telecomunicaciones, maquinaria agrícola e intermediación financiera.

● Sobre este conjunto de casi 75.000 empresas, que equivalen al 15% de todas las compañías del país, recae el riesgo de la medida que toma ahora el gobierno de Milei. En cambio, este tipo de apertura comercial parcial no perjudica a las empresas que se dedican a la venta de alimentos, que podrán vender ahora mercancías importadas que ingresarán con esa facilidad; y dejar de vender alimentos producidos en Argentina, si así quisieran.

● El Estado argentino está generando así reglas de juego que implican una competencia desleal. El Gobierno Nacional inclina la cancha en contra de la producción nacional: la competencia que promete no es de igual a igual y con las mismas reglas de juego.

● A la preferencia en el acceso a importaciones hay que sumar otros factores que le restan competitividad a las empresas nacionales, incluso a las que tienen la misma (o más) productividad que las competidoras extranjeras. Entre ellas: - la presión tributaria en Argentina ronda el 30% del PIB. Dado que cerca de la mitad de la economía de nuestro país no se encuentra registrada (y por ende no paga impuestos), el peso recae en mayor medida sobre las empresas que sí registran toda su actividad y pagan los impuestos correspondientes. Así, las empresas que cumplen con todas sus obligaciones tributarias afrontan una presión tributaria equivalente a más del 55% del PIB.

- la logística: tenemos un sistema de transporte de mercaderías que recae en exceso sobre la opción automotora (camiones) con escasas alternativas ferroviarias o fluviales, para distancias grandes hasta los puertos o los centros urbanos donde se concentra el consumo. Esto es consecuencia directa de la falta de planificación en la obra pública federal (y el mantenimiento de las redes existentes previamente) desde hace décadas, pero está lejos de solucionarse dada la reducción al mínimo de la nueva obra pública en estos años. Por poner un ejemplo claro, nuestro país pensó en tener producción industrial en la Isla Grande de Tierra del Fuego, sin jamás avanzar en que esa isla tuviera un puerto industrial.

- los costos laborales han perdido relevancia en la estructura productiva, con las caídas que tuvieron desde el inicio del gobierno de Mauricio Macri, su amesetamiento durante gran parte del gobierno de Alberto Fernández y un nuevo derrumbe en el final de aquel mandato y el inicio del de Javier Milei. El salario en Argentina ha sido históricamente alto, como correlato de una población altamente alfabetizada y capacitada laboralmente pero también porque uno de los modelos económicos que nuestro país impulsó en el último siglo requería del crecimiento del mercado interno.

- el sobrecargo financiero para importar insumos (en relación a los productos terminados) se suma a otros problemas financieros: la falta de oferta de crédito al sector privado (que en Argentina históricamente rondó el 13% del PIB, por debajo de cualquier otro país de América Latina o de niveles de ingreso similar al de nuestra nación: en Bolivia, Brasil, Honduras o Italia, por ejemplo, el crédito al sector privado ronda el 70% de sus PIB) y la incertidumbre macroeconómica que impide tomar créditos a largo plazo. Como alertamos en nuestros informes desde ago-23, a esto se suma ahora que las aseguradoras extranjeras encarecieron los seguros para las ventas a Argentina, haciendo que nuestras empresas deban pagar más que sus competidoras del resto del mundo para comprar los mismos insumos y maquinarias - es el caso de SinoSure, la aseguradora china -.

- la falta de previsibilidad a lo largo de los años también han llevado a las empresas a adoptar tácticas de supervivencia hasta tener un mejor panorama a futuro. Esto va en contra de que puedan repentinamente competir con empresas del extranjero que sí tuvieron el apoyo de sus Estados y una perspectiva de crecimiento más clara en los últimos años.

● La libre competencia no se consigue simplemente “abriendo los mercados”, sino proveyendo un marco adecuado para competir. El Gobierno Nacional diagnostica, correctamente, que los incentivos en las últimas décadas muchas veces fueron en un sentido contrario al de generar mayor competitividad de la producción nacional. Hacerse cargo de esa situación requiere pensar una estrategia de transición (rápida, con un costo fiscal cada vez menor) que permitan a las empresas nacionales competir de igual a igual con las extranjeras.

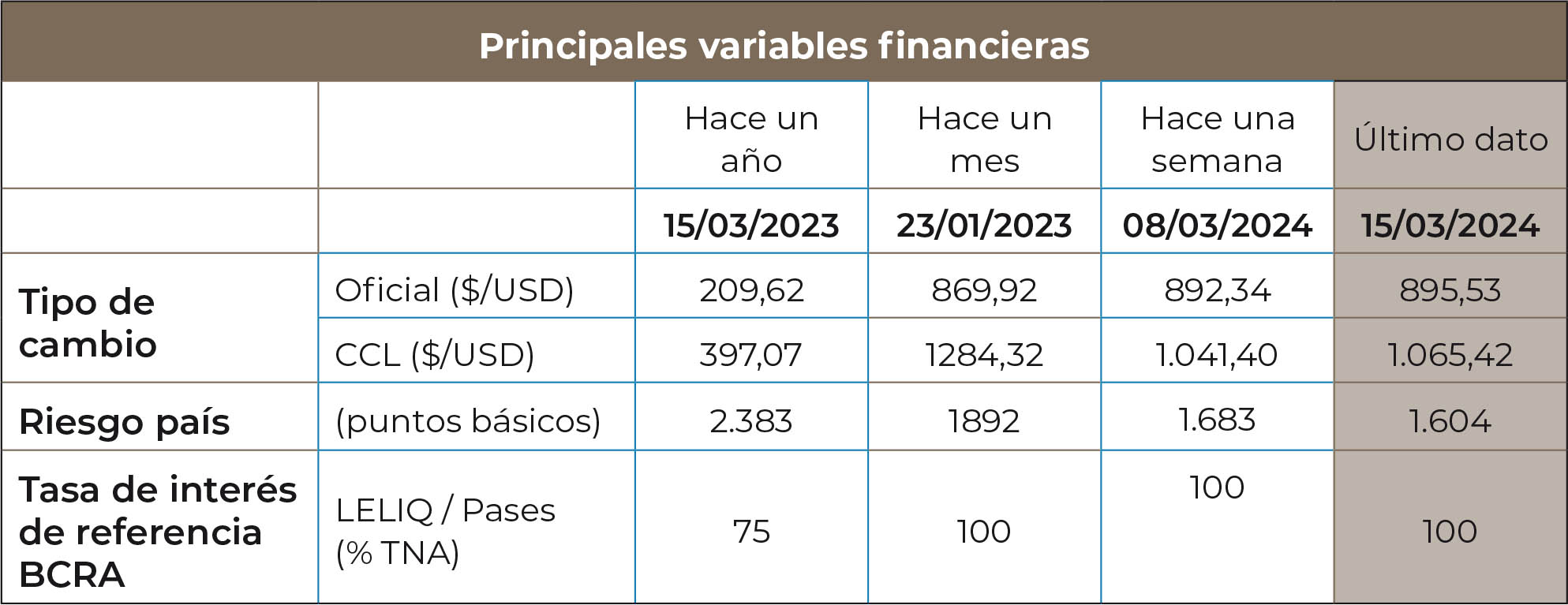

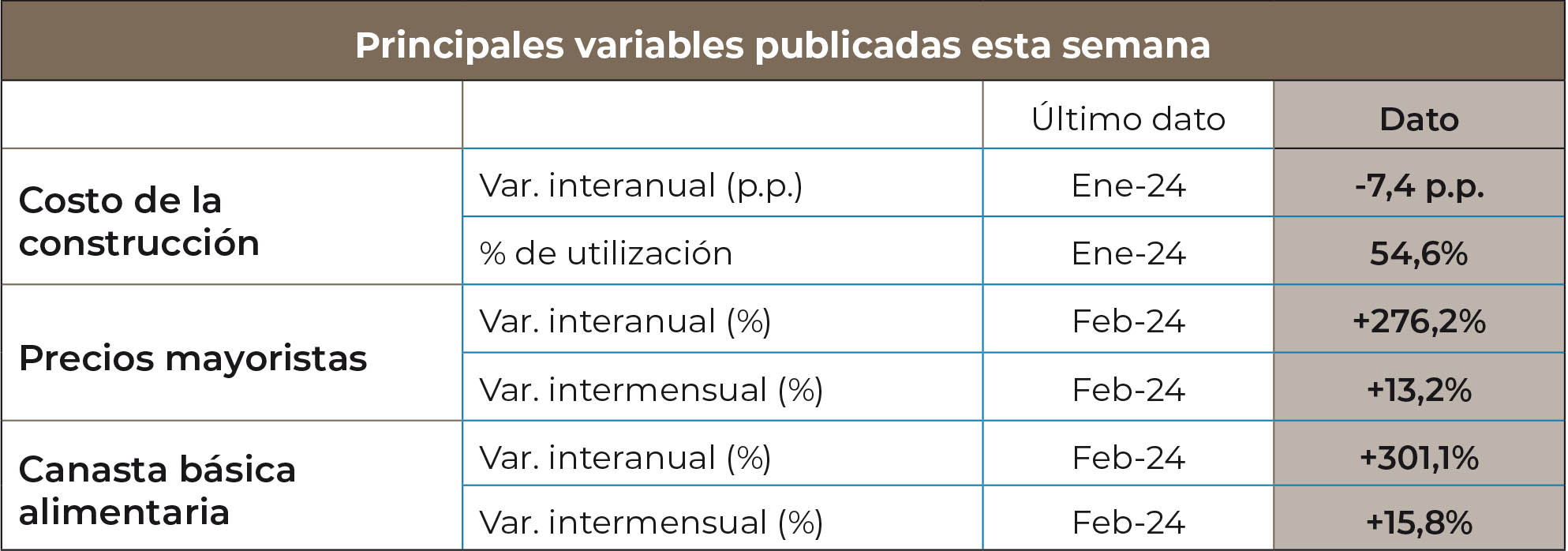

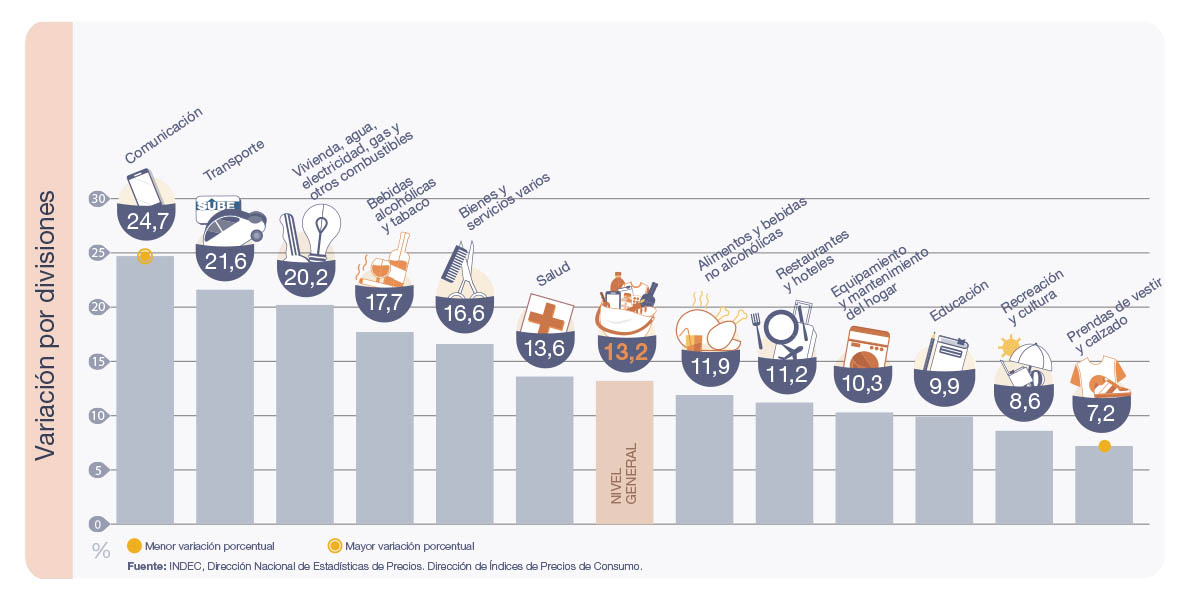

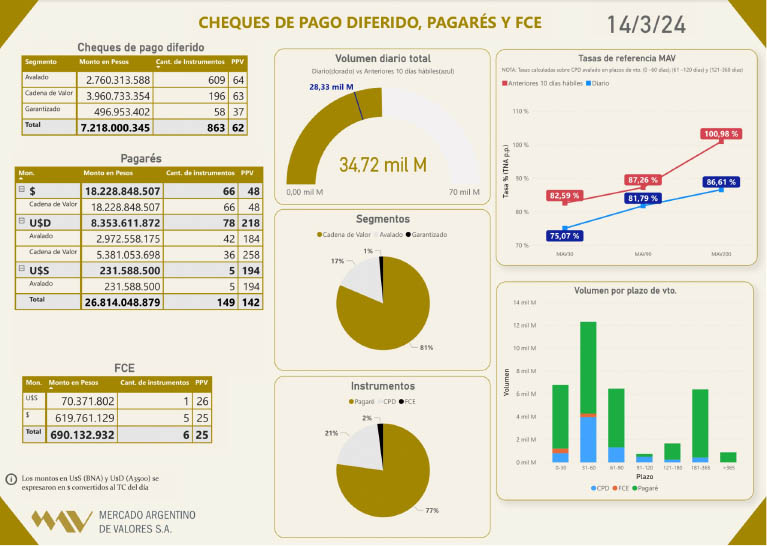

● Esta táctica tendría una segunda consecuencia, incluso más importante que la de competir en el mercado local. Muchas empresas argentinas tienen niveles de productividad similares a los de sus pares extranjeras, pero han dejado de exportar en la última década por la falta de competitividad macroeconómica. Recuperar esa competitividad es parte de la tarea de la política económica nacional, y permitiría que las empresas argentinas vuelvan a exportar y retomen exitosamente sus senderos de expansión e internacionalización. Sería una manera virtuosa de superar los USD 55.000 millones de alimentos exportados en 2022. | Actualización de variables económicas | Fuentes: BCRA, J.P. Morgan EMBI+, Ámbito Financiero, El Cronista | Pese al rechazo del DNU 70/23 en el Senado, tras iniciar el día viernes con bajas, el índice accionario S&P Merval hoy terminó subiendo 1,4%, a 1.053.293,83 unidades. Los dólares paralelos se mantuvieron en torno a $/USD 1.000: el blue a $/USD 1.025 ($ 40 más que hace una semana), el MEP a $/USD 1.020 y el CCL a $/USD 1.065 - con brechas con el oficial de entre 15% y 25% -. En febrero el superávit primario del Tesoro fue de $ 1,2 billones y el financiero de $ 338.112 millones. Esto se logró por el ajuste en el gasto primario (-36% interanual real) y pese a la caída de los ingresos (-6,3% real, pese a la ayuda del Impuesto PAIS a las importaciones y el BOPREAL). De todas formas, hay gastos que se están devengando pero no pagando: en febrero, según los datos de gastos devengados, la Administración Pública Nacional tuvo un déficit financiero de $ 294.000 millones. Entre los pagos pendientes están los que corresponden a CAMMESA y la deuda flotante con proveedores del Estado. En el primer bimestre del año, el Tesoro acumuló un superávit primario de $ 3,243 billones (0,5% del PIB) y un superávit financiero de $ 856.520 millones. | Fuentes: INDEC y Ministerio de Economía de la Nación. | El IPC aumentó en febrero “apenas” 13,2% intermensual, una reducción más rápida de lo que esperábamos respecto del 20,6% en enero y 25,5% en diciembre. La inflación interanual se elevó a 276,2%, desde 254,2% en enero. La desaceleración fue igual de veloz en la medición núcleo (12,3%), con los precios regulados subiendo un 21,1% intermensual y los estacionales apenas 8,7% respecto de enero. El mayor aumento se dio en comunicación (24,7%, impulsada por telefonía e internet), transporte (21,6%, por la suba en colectivos y subte porteño) y vivienda, agua, electricidad, gas y otros combustibles (20,2%, por suba en las tarifas eléctricas). Sin embargo, la división con mayor incidencia fue alimentos y bebidas no alcohólicas (11,9%, principalmente por carnes, pan, leche y huevos). | Febrero de 2024 - Variación mensual de las 12 divisiones del IPC. Total nacional | Fuentes: Insituto Nacional de Estadísticas y Censos | Tras el derrumbe en diciembre del uso de la capacidad instalada en la industria (54,9% en el último mes de 2023), en ene-24 se mantuvo en 54,6%. Es el número más bajo desde jun-20 (en plenas disposiciones de aislamiento por la pandemia de COVID-19) y en general no se tiene registro de un enero de tan baja utilización del potencial productivo en los últimos 20 años. La comparación interanual marca que se usan 7,4 puntos porcentuales menos de la capacidad industrial instalada (en ene-23: 62%). Los sectores con mayores niveles de UCI fueron refinación del petróleo (83,5%), industrias metálicas básicas (76,3%), papel y cartón (69,8%) y productos alimenticios y bebidas (57,7%). Los de menor uso de su capacidad instalada fueron el caucho y plástico (43,5%), textiles (36,7%), metalmecánica excepto automotores (33,4%) e industria automotriz (25,7%).

Esta semana el INDEC publicará el saldo comercial de febrero (cuyo superávit será mayor a los USD 210 millones de feb-23) y los datos de Cuentas Nacionales al 4° trimestre 2023 (donde esperamos una contracción del 1,6% para el PIB a fin de año). | MAVSA: montos y tasas de interés de referencia para PyMEs | La articulación entre empresas del mueble y diseñadores se relanza con un enfoque diferente. Ya está abierta la inscripción para las empresas que quieran ser parte de pensar y ejecutar el mueble del futuro. Con mentorías en nuevos materiales, comercialización, identidad de marca y mejora de procesos, Proyecto Deseo va a ser un laboratorio de nuevas propuestas y reposicionamiento del sector del mueble. En abril se seleccionarán las empresas que participen y entre mayo y octubre se asignará un estudio de diseño por proyecto y se desarrollarán las propuestas. En noviembre se harán eventos de prensa y exposición de los productos. Proyecto Deseo es una actividad exclusiva para socios del Instituto del Mueble Argentino. | Desde FAIMA (Federación Argentina de la Industria Maderera y Afines) queremos comunicar a las autoridades nacionales, provinciales, legisladores Nacionales y Provinciales, Entidades Gremiales Empresarias, Sindicato Maderero y a la comunidad en general, la preocupante situación que atraviesa el sector de transformación mecánica de la madera. Nuestra cadena productiva abarca desde aserraderos hasta la fabricación de muebles, pasando por remanufacturas de madera, construcción con madera y carpintería en obra entre otras ramas. La composición del sector se encuentra fundamentalmente conformada por 3.500 empresas, en su mayoría pequeñas y medianas, distribuidas en todo el territorio nacional, siendo pilares fundamentales de las economías regionales donde operan. En este contexto, creemos importante poner en conocimiento de todos los interesados la dinámica puntual de las diversas ramas de nuestra actividad. En primer lugar, al analizar la primera o segunda transformación de nuestra cadena podemos observar que el nivel de actividad de los aserraderos proveedores del mercado interno han experimentado una disminución del 40% en su actividad en los últimos 60 días. En el caso del mercado externo cabe destacar que, a pesar de haber recuperado cierta competitividad en el mercado internacional gracias a la devaluación, el acelerado ritmo inflacionario ha generado un atraso del tipo de cambio real que pone en peligro la viabilidad de las exportaciones foresto industriales. Por otro lado, el sector de fabricación de tableros contrachapados, ligado estrechamente a la industria de la construcción la cual ha sufrido una disminución del 21,7% interanual en enero de 2024, según datos del INDEC, y combinada con la reducción o suspensión de proyectos de obra pública, ha provocado una disminución de hasta el 45% en la producción, llegando al 60% en sectores especializados. En la misma línea, al analizar la evolución productiva del sector de carpintería en obra y construcción con madera se puede observar una caída del 25% en enero 2024 comparado con el mismo mes del año anterior. Esta caída se suma a una dinámica sectorial negativa que comenzó a mediados del 2023 y se ha acentuado a comienzos del presente. La disminución mencionada encuentra su explicación en la suspensión de la obra pública y nuevos planes de vivienda por un lado y la falta de firmantes en cargos intermedios que posibiliten la conclusión de las obras en curso por el otro. En cuanto al sector mueblero, la demanda interna ha disminuido debido a la caída del poder adquisitivo de los salarios y la falta de programas financieros que impulsen el consumo a mediano plazo. Esto ha resultado en una reducción interanual del 24,6% en la producción de muebles y colchones a nivel nacional en enero de 2024. El aumento de los costos de producción y la apertura comercial han agravado la crisis, poniendo en riesgo la viabilidad económica de las empresas y amenazando la generación de empleo de un sector que da trabajo a 30.000 empleos directos y unos 15.000 en forma indirecta. Es importante alertar a las autoridades sobre los incrementos observados en la importación de muebles durante enero de 2024. Al efectuar el análisis se observa que algunas partidas arancelarias presentan un aumento de hasta el 191% en términos interanuales. Esta situación sumada a la caída de la demanda mencionada anteriormente, ya está generando reducciones en las jornadas laborales, adelanto de vacaciones, suspensiones y la posibilidad inminente de despidos masivos en las empresas locales. Por último, y en cuanto a la operatoria de nuestras empresas, seguimos con el mismo problema para importar insumos para seguir trabajando, a pesar de la implementación del nuevo “Sistema Estadístico de Importaciones” (SEDI), en pocas palabras a las Pymes les cuesta mucho conseguir divisas. En función de lo expuesto desde FAIMA consideramos imperativo convocar al dialogo con el fin de buscar planes de acción que permitan resolver esta crítica situación que pone en riesgo no solo a la industria maderera en particular, sino a la industria nacional en general. Roman Queiroz Presidente de FAIMA | Novalínea. Un ejemplo de perseverancia, emprendedurismo y pasión en la industria del mueble de Colombia | “Nuestra historia es una historia de innovación, calidad y diseño apasionado. Cada mueble que creamos es una obra maestra que transforma los espacios en lugares de belleza y funcionalidad. A lo largo de los años, nuestra empresa ha dejado su huella en hogares y negocios, no solo en Colombia, sino en lugares como Panamá y Estados Unidos". Eso sostienen Eliana Atehortúa y Paulo Mogollón, los emprendedores detrás de Novalinea, una empresa de mobiliario y diseño de interiores de Colombia. Conocé la interesante historia de esta firma aquí: https://rb.gy/hz925a | Si son parte de la cadena de valor del mueble, ya sea fabricante, proveedor o comerciante, te invitamos a sumarte al Instituto del Mueble Argentino. Como socios pueden acceder de manera exclusiva a todos estos beneficios: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Servicio de clínicas personalizadas gratuitas. Diagnóstico y consultas para mejoras de producto, proceso y comercialización.

- Capacitaciones en agendas estratégicas de productividad y competitividad. Diseño e innovación, transformación digital, desarrollo exportador, género, desarrollo sostenible, financiamiento, regulación, calidad y certificaciones, etc.

- Gestión de datos. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir. Ofrecemos relevamientos, encuestas de seguimiento y análisis de perspectivas.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. Para más información sobre cómo asociarse, así como respecto a los aranceles, ingresá a nuestra página web: www.institutodelmuebleargentino.com.ar | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |