NÚMERO 6. 27 de marzo de 2024 | Coyuntura económica y política al 27 de marzo 2024 | El objetivo fiscal y la deuda pública | ● Desde que asumió, el Gobierno de Milei se propuso avanzar rápidamente en cuatro ejes de política económica: la desregulación de los mercados (que depende de manera clave de que no se caiga el DNU 70/2023 y de que se aprueben al menos los capítulos pertinentes de la Ley Bases), la unificación cambiaria (que implica la eliminación del cepo), la reducción de pasivos del BCRA (y del sistema financiero en general, hasta eliminar así el excedente de dinero en la economía) y el equilibrio fiscal. Según su recetario, de la correcta aplicación de estos ingredientes se derivaría luego un proceso de desinflación y recuperación de la actividad.

● Como ya analizamos en informes previos, estos procesos resultan en parte incongruentes entre sí. Por ejemplo, la transformación de grandes montos de LELIQ (y luego Pases Pasivos) en deuda del Tesoro Nacional genera una limpieza del balance del BCRA a costa de aumentar el déficit financiero futuro del Tesoro.

● La licuación es la política por excelencia del Gobierno: licúa gasto público, licúa ingresos de los hogares (jubilaciones, planes sociales, salarios públicos), licúa pasivos remunerados de las entidades financieras (Pases Pasivos), licúa activos financieros de hogares, empresas y organismos “cautivos” regulatoriamente (Plazos Fijos). En cambio, su propia deuda en general no es licuable: la mayor parte de los instrumentos están atados a inflación, devaluación o ambas.

● Pero los vencimientos de deuda de 2024 quedaron reducidos merced al “mega canje” de la semana pasada: incluso con entidades que a último momento no entregaron los títulos que habían ofertado para la operación, la aceptación final superó levemente el 77% del total de los títulos elegibles - conformados por todos los bonos del Tesoro con vencimiento en 2024 -. Este resultado fue primordialmente gracias a entidades públicas; mientras que por el lado privado, bancos, compañías de seguros y fondos de inversión canjearon algo más del 17% de sus carteras de títulos elegibles.

● El canje implicó una mejora de plazos y tasas: los bonos que maduraban en 2024 en muchos casos pagaban CER + una tasa de interés positiva; los bonos que entrega el Tesoro ahora sólo devengan CER, sin tasa adicional. En este sentido, el Gobierno gana tiempo a cambio de garantizarle por ese mismo mayor tiempo a sus acreedores que el dinero invertido no perderá contra la inflación - una garantía que pocos otros instrumentos proveen hoy en día -.

● De esta manera, el ministro Luis Caputo logró despejar en gran medida el horizonte financiero de 2024 y así realimentar la expectativa de que no sea necesario emitir durante este año para solventar el déficit financiero que pueda persistir. Eso por sí mismo una buena noticia.

● De 2025 en adelante, refinanciar estas deudas dependerá de cuánto se siga moderando el riesgo país, de manera de poder volver a los mercados voluntarios de deuda para reiniciar un rollover que elimine expectativas de default. En 2025 comienzan a abultarse los pagos por la amortización de capital de AL 29 y AL30; el objetivo que declara el Ministro hoy por hoy es que para esos momentos el riesgo país esté por debajo de 800 puntos básicos.

● Esta semana Caputo licitó nueva deuda por $1,32 billones, frente a vencimientos por $ 0,54 billones. Con tasa de interés fija de 5,5%, los instrumentos adjudicados fueron: - Lecap (tasa fija) con vencimiento ene-25 (S31E5) a 5,50% TEM: entregó $545.488 millones;

- Boncer (ajuste por CER) con vencimiento jun-25 (TZX25) a CER-17,1%; $505.866 millones; y

- Boncer (ajuste por CER) con vencimiento ago-25 (TG25) a CER-23,4%; $272.927 millones.

● Obviamente, esto marca un límite de la acumulación de divisas: con Reservas netas que siguen en terreno negativo y un Tesoro que aún tiene mucho por recorrer para equilibrar ingresos y gastos (y que creemos que no llegará estrictamente a equilibrio financiero en 2024), estas formas de financiamiento del BCRA al Tesoro continuarán existiendo.

● Mientras la política fiscal sigue siendo sumamente contractiva, la política monetaria combina tasas de interés marcadamente negativas (que serían expansivas, de no ser por que se dan en contexto de cepo cambiario y de falta de demanda de crédito privado debido a la recesión) con una contracción acelerada de los agregados monetarios en términos reales.

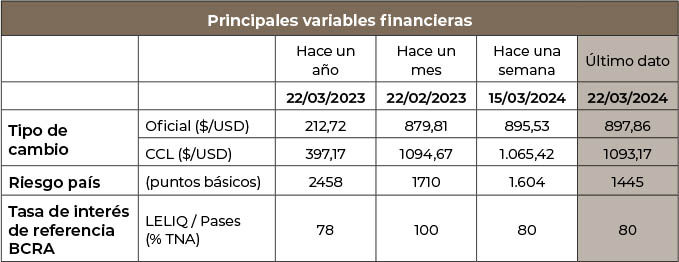

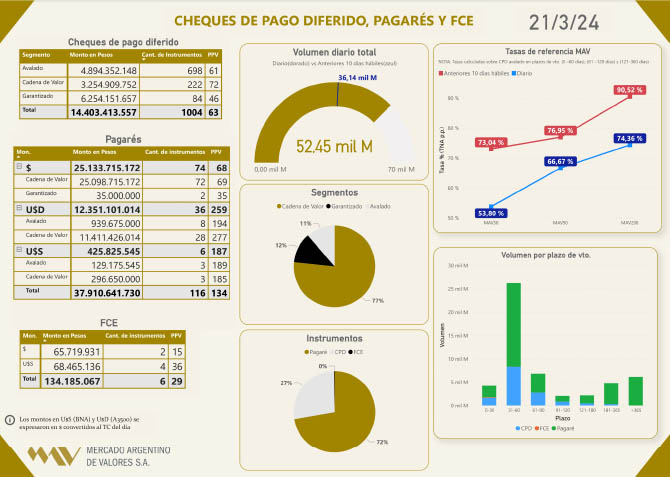

● En este contexto, el BCRA anunció que a partir de abr-24 habilitará el “Cupo MiPyME Mínimo”, que reducirá la tasa de encaje obligatorio para los bancos que presten a MiPyMEs al menos el 7,5% de los depósitos del sector privado que hayan captado en pesos; y cuando el 30% de esos créditos sean a más de 24 meses. Más aún, si ese 30% de créditos a MiPyMEs es a plazo mayor a 36 meses y para proyectos de inversión, entonces tendrán una reducción en su tasa de encaje del 40%. El Gobierno apuesta así a que los bancos ofrezcan a MiPyMEs a las tasas negativas actualmente en el mercado (ver gráfico de MAVSA al final de este informe, como referencia: tasas en torno a 55% - 75% TNA a entre 30 y 180 días) como forma de moderar la recesión. | Actualización de variables económicas | Fuentes: BCRA, J.P. Morgan EMBI+, Ámbito Financiero, El Cronista | El dólar CCL cerró la semana con una leve alza y aumentó cerca de $30 respecto del último valor de la semana anterior (a $1093,17). Se encuentra apenas por debajo del valor de hace un mes (de $1094,67). El dólar oficial opera estable, menos de $2 por encima de la semana pasada (a $897,86).

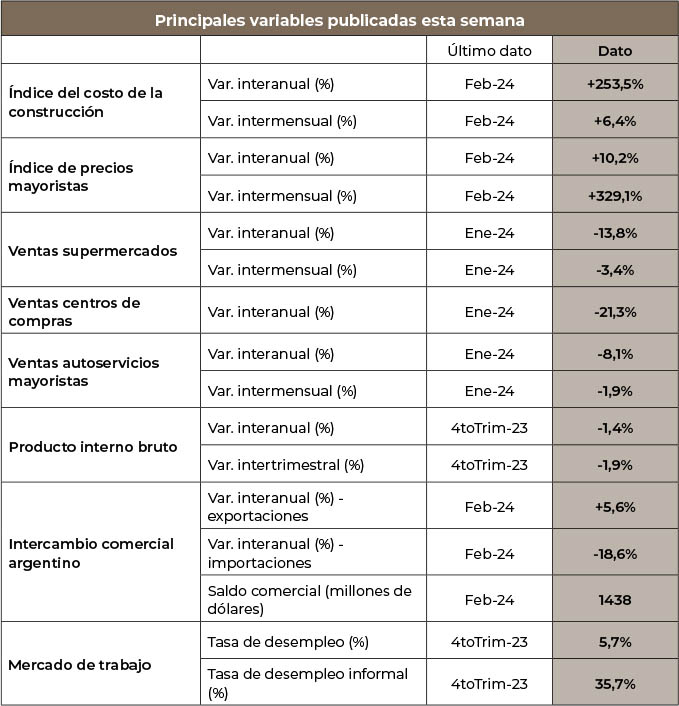

El S6P Merval subió por sexto día consecutivo: aumentó hoy +0,2%, con una suma semanal cercana a 15%. Un cóctel de factores explican la fuerte racha alcista: por un lado, los superávits fiscal y comercial por segunda vez en el año, que generan sensación de prosperidad. Por el otro, la baja en 20 puntos de la tasa de interés de referencia que dispuso el Banco Central la semana pasada, a 80% i.a.., y también la supresión de la tasa mínima por las colocaciones a plazo. Se suma a este apetito por el riesgo la mantención de la tasa de interés en Estados Unidos. En este contexto, el riesgo país bajó y se ubicó en 1445 puntos. Es el valor más bajo desde el 8 de febrero de 2021 (cuando alcanzó los 1434 puntos básicos). | Fuentes: INDEC y Ministerio de Economía de la Nación. | La evolución de precios se desaceleró fuertemente en la construcción, igual que el nivel de actividad. Luego de aumentar durante seis meses consecutivos a tasas intermensuales de dos dígitos ( de Ago-2023 a Enero-2024), la inflación en el sector de construcción se redujo a +6,7% intermensual en febrero, el valor más bajo desde junio de 2023 (de 6,6% i.m.). Aun así, por la aceleración en los meses precedentes, a nivel interanual los costos en el sector se incrementaron +253,5%, y en el año (de dos meses) acumulan un crecimiento de +22,9%. Muy por encima de los costos de la construcción estuvieron los precios mayoristas: en febrero se incrementaron +10,2% en comparación con enero (debajo del IPC de +13,2%), y +329,1% en relación con febrero de 2023 (muy por encima del IPC, con una inflación interanual de +276,2%). Principalmente el aumento de precios afectó a los productos nacionales (+11% i.m.) y en menos medida a los importados (+2,7% i.m.), en línea con la política de path through implementada desde mediados de diciembre por el Banco Central.

Respecto de la coyuntura en el sector de comercio, en enero cayeron las ventas en todos los tipos de tiendas relevadas por el INDEC. En los supermercados cayeron -3,4% en relación con diciembre y en los autoservicios mayoristas, en menor medida, cayeron -1,9%. A nivel interanual la caída en las ventas es más profunda: en los supermercados cayeron -13,8%, en los centros de compras (shoppings), -21,3%, mientras que en los autoservicios mayoristas las ventas se contrajeron en -8,1%. Así, los supermercados consolidan tres meses consecutivos de caída intermensual e interanual, aunque el personal ocupado se incrementó 5,3% de punta a punta en esos doce meses. Los autoservicios mayoristas contabilizan también tres meses consecutivos de caída interanual, y dos intermensual y los centros de compra dos meses, luego de crecer a dos dígitos durante el período que va de abril a noviembre de 2023.

El PBI cayó a nivel interanual -1,4% en el último trimestre de 2023, y -1,9% en comparación con el trimestre anterior. Todos los componentes de la demanda se contrajeron a nivel interanual: en mayor medida, la inversión (-6,8% i.a.), seguida por las exportaciones (-6,3% i.a.), el consumo del gobierno (-3,2% i.a.), las importaciones -cuya caída impacta de manera positiva en el PBI- (-1,8% i.a.) y, por último, el consumo privado (-1,5% i.a.). Con respecto al tercer trimestre de 2023, el único componente de la demanda con incidencia positiva en el PBI que se incrementó fue la demanda internacional: las exportaciones (+5,7% intertrimestral). La inversión cayó -10,8% intertrimestral en el cuarto trimestre de 2023, las importaciones -9,9%, el consumo del gobierno -4,7% y de las familias -1,5%. Así, la caída del PBI en 2023 fue de -1,6% interanual, explicada por la caída en las exportaciones (-6,7% i.a.) y en la inversión (-1,9% i.a.) y el aumento en las importaciones (+2,2%). El consumo público y privado se incrementaron 1,2% y 1,1%, respectivamente.

Respecto del comercio internacional, las exportaciones se incrementaron +5,6% interanual en febrero, mientras que las importaciones se redujeron drásticamente, en -18,6% i.a. Como resultado, el saldo comercial arrojó un valor positivo por USD 1.438 millones. En el caso de las exportaciones, si bien los precios disminuyeron en -6,8%, las cantidades vendidas se incrementaron en +13,5%. En el caso de las importaciones, cayeron tanto los precios (-6,4%) como, y en mayor medida, las cantidades (-13,2%).

La tasa de desempleo se mantuvo en 5,7% en el último trimestre de 2024, y más de un tercio del empleo fue informal (35,7%). Entre la población ocupada, el 73,7% es asalariada, el 22,6% trabajó por cuenta propia, el 3,4% son patrones y el 0,3% restante son trabajadores familiares sin remuneración. | MAVSA: montos y tasas de interés de referencia para PyMEs | Queremos invitar a los fabricantes de muebles, a los diseñadores y a la prensa especializada a la charla informativa de Proyecto Deseo. Queremos que se sumen a pensar y ejecutar el mueble del futuro, para mejorar la producción y la oferta de modelos. Será una charla virtual que tendrá lugar el 10 de abril a las 10. Pueden inscribirse en este link https://rb.gy/v815yu ¡Los esperamos! | Muebles sustentables y "enológicos". Una segunda vida para las barricas de vino. | Además de sus vinos y bodegas, Mendoza consiguió un nuevo clásico: los muebles hechos con barricas recicladas se convirtieron en un producto autóctono de la provincia.

Desde accesorios decorativos y tablas para picar hasta mesas, cómodas y jacuzzis, los productores de esta zona del país te pueden ayudar a amoblar tu casa desde cero de modo sustentable. Leè el artículo completo aquí: https://rb.gy/1x0ud3 | Si son parte de la cadena de valor del mueble, ya sea fabricante, proveedor o comerciante, te invitamos a sumarte al Instituto del Mueble Argentino. Como socios pueden acceder de manera exclusiva a todos estos beneficios: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Servicio de clínicas personalizadas gratuitas. Diagnóstico y consultas para mejoras de producto, proceso y comercialización.

- Capacitaciones en agendas estratégicas de productividad y competitividad. Diseño e innovación, transformación digital, desarrollo exportador, género, desarrollo sostenible, financiamiento, regulación, calidad y certificaciones, etc.

- Gestión de datos. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir. Ofrecemos relevamientos, encuestas de seguimiento y análisis de perspectivas.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. Para más información sobre cómo asociarse, así como respecto a los aranceles, ingresá a nuestra página web: www.institutodelmuebleargentino.com.ar | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |