NÚMERO 39. 13 de noviembre de 2024 | | ¡Se viene la muestra de Proyecto Deseo! | En menos de un mes vamos a celebrar todos el trabajo realizado por fabricantes, diseñadores y nuestra cámara empresaria a lo largo del año con la exhibición de los prototipos desarrollados en el contexto de Proyecto Deseo.

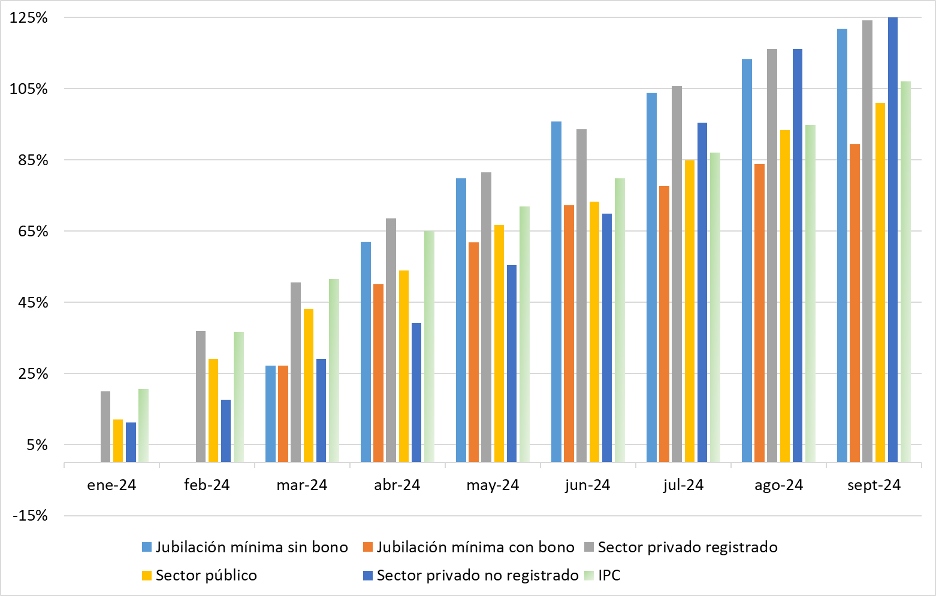

Es una gran oportunidad para que el público pueda apreciar como el trabajo conjunto y coordinado entre estos tres actores del sector mueblero (empresas, diseñadores y cámaras empresarias) genera excelentes resultados. Creemos, también, que nuestro sector productivo nacional tiene mucho para ofrecer al mundo en términos de creatividad y calidad. | La cita será del 12 al 15 de diciembre en el Palacio Libertad (Sarmiento 151, CABA) de 14 a 20 hs., con entrada libre y gratuita. ¡Los esperamos! | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | Cambios en los patrones de consumo | ● El gobierno de Milei inició con una elevada aceleración de la inflación que en un inicio impactó de manera homogénea sobre todos los salarios e ingresos no laborales de las familias. Pero desde mediados de este año, con la desaceleración inflacionaria, algunos empezaron a recuperar: la clave pasó a estar entonces en la heterogeneidad de ingresos entre familias. Con un modelo de ajuste fiscal nivel “motosierra”, huelga decir que el gran perdedor es el empleo público. | | Evolución acumulada interanual de los ingresos y la inflación. | | Fuente: Elaboración propia en base a INDEC | ● Desde luego, la pérdida real de ingresos tiene su corolario en el consumo; y la heterogeneidad se ve también en los patrones de consumo. Las ventas de los supermercados están en niveles mínimos (desde 2017, año inicial de la serie): en promedio, en todo 2024 (hasta agosto) el nivel de ventas fue -11,6% menor que el promedio de 2017-2023. En los primeros 8 meses de 2024, los supermercados vendieron incluso menos que durante los mismos meses de 2020 (-0,1%).

● Algunos ejemplos: el consumo de lácteos caería -12% i.a. en 2024, el valor más alto desde que lo mide la Secretaría de Agricultura, Ganadería y Pesca de la Nación. También merman las compras de leche en polvo (-31% i.a. anualizado en 2024; un producto de mayor consumo entre sectores de menores ingresos); y en menor medida, los quesos (-8% i.a. anualizado en 2024).

● La yerba mate corrió una suerte similar: sus ventas bajaron -10% i.a. en septiembre (Instituto Nacional de la Yerba Mate). Esto implica un menor consumo per cápita de yerba: 400 gramos menos por persona; a nivel país, son 18.483.312 kilos menos. No casualmente, este año viene ganando participación la venta de yerba en paquetes de medio kilo (sube 1 p.p., a 56,5%) en detrimento del de 1 kg (baja 1,5 p.p., a 37,4%).

● Lácteos, yerba y carne vacuna evidencian la crisis: la gente compra lo que puede con el dinero que tiene en cada momento, se pasa a segundas marcas, sustituye consumos (por ejemplo, menos carne de vaca, más pollo y cerdo) y en general adopta medidas defensivas a las que las familias argentinas, lamentablemente, están ya históricamente acostumbradas.

● Ahora bien, los centros de compras (shoppings) no bajaron tanto sus ventas: acumulan -10,9% a.i. en lo que va del año y una recuperación de +5,3% i.a. en agosto. En línea con lo que señalábamos en informes pasados, hay un segmento de alto poder adquisitivo en Argentina que está aprovechando la apreciación cambiaria para consumir más productos importados.

● Una muestra de esto: los patentamientos de autos importados son más dinámicos que las ventas de productos lácteos o autos nacionales. La venta de autos importados se incrementó +180% i.a. en septiembre, mientras que la de los productos lácteos cayó -3,5% i.a. (la de leche en polvo cayó casi -50% i.a.).

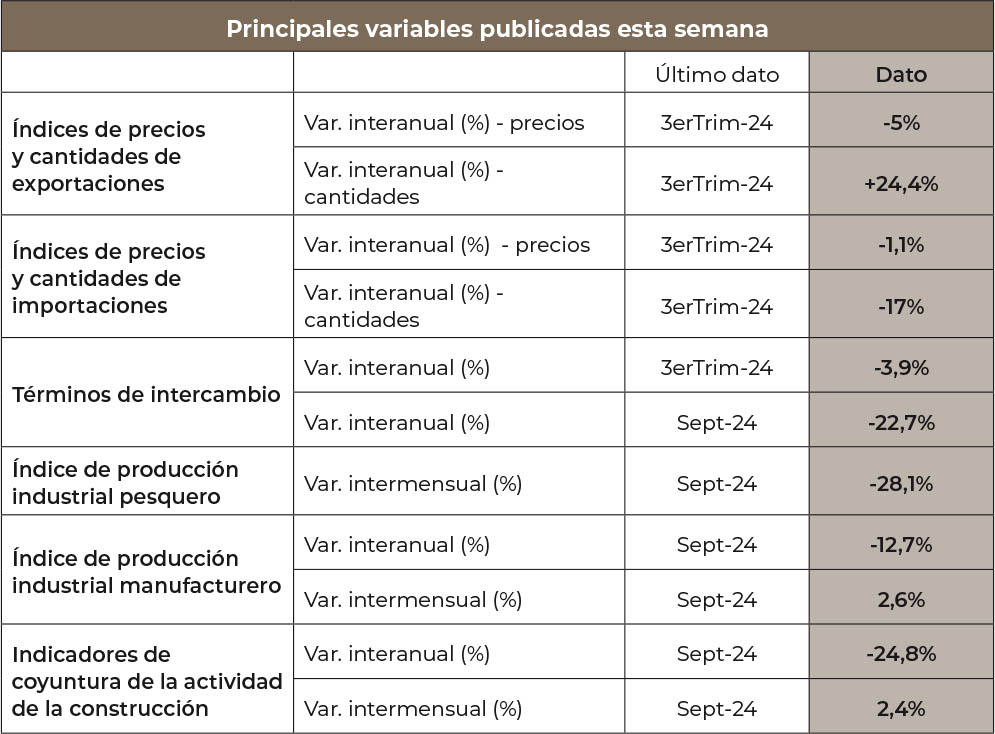

● El contexto es crítico para quienes producen mercancías de consumo masivo: menos ingresos familiares, mayor proporción del gasto destinado a pagar servicios públicos (luz, agua, gas, etc.) y mayor competencia importada (con medidas del Gobierno Nacional que favorecen la importación de productos terminados y perjudican la producción nacional). En cambio, hay una recuperación del consumo en nichos específicos y en mercancías importadas, artificialmente abaratadas por la política cambiaria. | | Fuentes: INDEC y Ministerio de Economía de la Nación. | En el tercer trimestre de 2024, las exportaciones argentinas sufrieron una caída en los precios del -5% interanual, mientras que las cantidades exportadas crecieron un +24,4% i.a.. Por el lado de las importaciones, los precios disminuyeron un -1,1% i.a., y las cantidades importadas se redujeron ampliamente, un 17% en comparación con el mismo periodo del año anterior. En este contexto, los términos de intercambio se deterioraron un -3,9% interanual en el tercer trimestre.

En septiembre de 2024, el índice de producción industrial pesquero registró una caída intermensual de -28,1% e interanual de -22,7% i.a.. Sin embargo, el acumulado de los primeros 9 meses de 2024 fue un incremento de +9,3%.

También en septiembre, la industria manufacturera mostró signos de leve recuperación: cayó 6,1% respecto al mismo mes del año anterior y acumula -12,7% a.i. para el periodo enero-septiembre; pero se incrementó 2,6% respecto a agosto (desestacionalizado), consolidando así tres meses consecutivos de repunte. Este aumento responde en parte a una desaceleración de la inflación y la consecuente recuperación de algunos subsectores, lo que le permitió a la industria alcanzar su nivel más alto desde la asunción del presidente Javier Milei; sin embargo, el “piso pegajoso” que venimos alertando desde EPyCA Consultores sigue ahí.

Dentro de la industria, la situación es heterogénea. Trece de las dieciséis divisiones industriales siguen por debajo de su nivel de hace un año, lideradas por “Sustancias y productos químicos” (-8,9%, por problemas técnicos en algunas líneas de producción pero también por menor demanda interna de caucho y plásticos y por problemas para importar agroquímicos), “Productos minerales no metálicos” (-19,4%, por el derrumbe en la construcción), “Industrias metálicas básicas” (-14,4%, con la industria siderúrgica acusando el ingreso de acero chino, subsidiado en su país de origen en una práctica que bien podría ameritar una investigación por dumping) y “Maquinaria y equipo” (-16,1%). Solo tres divisiones mostraron aumentos respecto al mismo mes de 2023: “Alimentos y bebidas” (7%), “Refinación de petróleo” (0,5%) y “Muebles y colchones, y otras industrias manufactureras” (0,9%).

Por su parte, la construcción continúa enfrentando una crisis profunda: su actividad está -24,8% por debajo de septiembre de 2023. Pero al menos, como habíamos anticipado en meses previos, encontró un piso: respecto de agosto, recuperó 2,4%. La reducción de la demanda de materiales como el cemento y otros productos no metálicos y la perspectiva de ajustes aún más profundos en la obra pública refuerzan el difícil panorama del sector. | | IMA te invita a una nueva capacitación | La gestión financiera es clave para cualquier empresa, y en estos tiempos en los cuales parece lentamente retornar el crédito, es vital contar con toda la información necesaria para manejar este nuevo escenario. IMA los invita a una nueva capacitación, a cargo de Martín Kalos de Epyca Consultores y Pablo Bercovich de Marca PyME, que tendrá lugar en modalidad virtual el miércoles 20 de noviembre a las 10 hs. Como es habitual en este tipo de actividades, es gratis para los socios de IMA, y tiene un costo de $ 15.000 para los no socios. Podés acceder a formulario de inscripción a través de este link: https://tinyurl.com/ytmyhwmy | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |