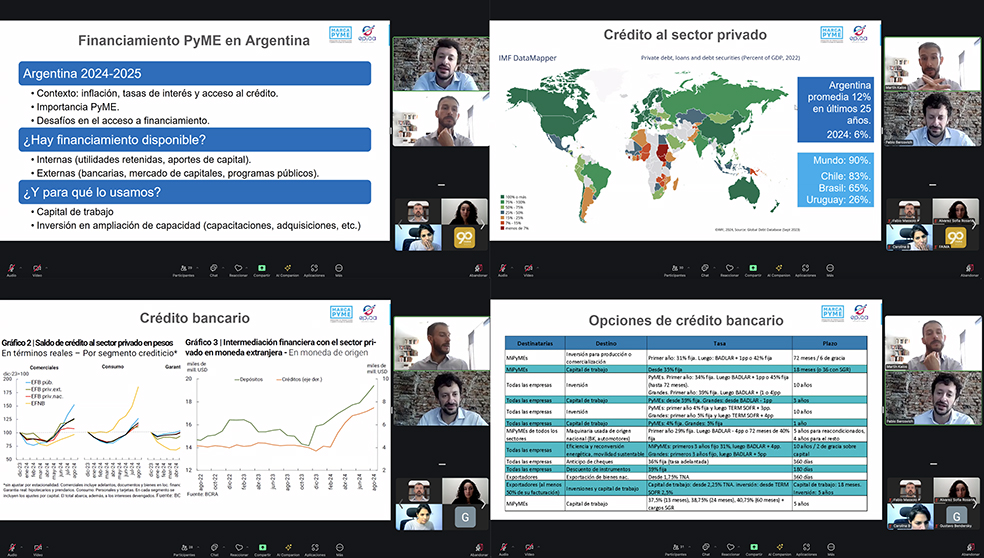

NÚMERO 40. 20 de noviembre de 2024 | | Gran interés por la gestión financiera para PyMEs | Este miércoles 20 de noviembre a las 10 hs., ante una muy buena concurrencia de socios y no socios de IMA, tuvo lugar la capacitación "Gestión financiera y gestión de créditos bancarios", dictada por Martín Kalos de Epyca Consultores y Pablo Bercovich de la consultora Marca PYME.

En esta circunstancias económicas, con una inflación a la baja pero aún alta, el comprender el lado financiero de las actividades productivas es fundamental. Seguramente fue por eso que la capacitación generó tanto interés, notorio no solo por la atención con que la gente escuchaba la disteración de Pablo y Martín, sino por la ronda de preguntas al final de la charla, muy rica y extensa.

El Instituto del Mueble Argentino realiza capacitaciones mensuales de este tipo, abierta a socios y no socios, con el fin de otorgar herramientas teóricas a quienes dirigen las empresas del sector mueblero.

Estas charlas y capacitaciones son gratuitas para los socios, y para los no socios tienen un arancel de $ 15.000 en este momento. ¡El mismo valor de la cuota mensual de membresía de IMA! Por lo tanto, es un buen motivo para que evalúes hacerte socio del Instituto del Mueble Argentino. En este mismo Newsletter vas a encontrar más información sobre los beneficios de ser socio.

¡Te esperamos la próxima!

| | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | La inflación se sigue desacelerando | ● Se dio a conocer el índice de precios del mes de octubre, con datos muy alentadores para el gobierno: descendió a +2,7% mensual (el menor nivel desde agosto de 2021, cuando fue +2,5% i.m.), y el interanual se ubicó en +193% i.a., por debajo de 200% por primera vez en 10 meses. La inflación de estos primeros 10 meses de 2024 acumula +107%. ● Será difícil y lento perforar este nivel, que se acerca a la tasa de devaluación de +2% mensual. La inflación núcleo fue la más alta (+2,9% i.m.), seguida por la de precios regulados (+2,7% i.m.) y precios estacionales (+1,4% i.m.).

● Una clave: la fuerte heterogeneidad entre divisiones del IPC. Solo 4 de las 12 divisiones se encuentran por debajo de la inflación promedio acumulada: principalmente, servicios. | | Índice de Precios al Consumidor. Acumulado interanual y variación interanual (oct-2024) | ● Así, mientras la inflación promedio en el año fue de +107% a.i., para la división Vivienda, agua, electricidad, gas y otros combustibles fue de +217% a.i., para Comunicación +169% a.i. y para Enseñanza, +151% a.i., que son las divisiones de mayores aumentos. ● El IPC no se calcula a partir de un promedio simple, sino que las distintas divisiones se ponderan en base a la distribución de los gastos. Esos gastos fueron relevados en la Encuesta Nacional de Gastos de los Hogares (ENGHo) de 2004/2005. Esa ponderación no permite ver los cambios en la distribución de los salarios y en el consumo, cuando cambian los precios relativos. ● Por ende, el IPC actual no capta cabalmente cuánto está afectando en términos reales la inflación a los distintos tipos de variables, entre ellas los salarios. Esto alerta sobre el peso que están teniendo entre los sueldos y jubilaciones los bienes y servicios elementales que están aumentando en mayor medida que el IPC promedio, que luego se toma como referencia para negociaciones salariales y actualización de jubilaciones. ● Esto también aporta a entender por qué la recuperación de los salarios reales que festeja el gobierno (y que alcanza mayormente al sector privado, en especial al registrado) no se refleja en aumentos en el consumo. Se está destinando mayor proporción de los ingresos a bienes y servicios cuyo aumento está por encima del IPC promedio, destacadamente los servicios públicos. Por ejemplo, en GBA el aumento de Electricidad, gas y otros combustibles fue de +398,4% i.a. (frente al +193% i.a. promedio y al +286% i.a. de Vivienda, agua, electricidad, gas y otros combustibles). En la zona de Cuyo esa evolución alcanzó el +509,3% i.a.. ●En contraste, el incremento interanual del apartado “Equipamiento y mantenimiento del hogar” fue de +160% i.a. en GBA, -37,3 puntos porcentuales por debajo del IPC general y -238,4 p.p. por debajo de Electricidad, gas y otros combustibles. Evidentemente, el consumo de bienes como muebles y otros relacionados con el equipamiento del hogar, está siendo postergado por las familias en este contexto de reasignación de los gastos. ● No hay aquí ninguna alteración malintencionada en el índice, sino que no es correcto medir la variación real del poder adquisitivo con un índice de precios que ha quedado desactualizado cuando hubo cambios tan bruscos en los precios relativos. ● Pero mejorar el indicador de precios tendría un fuerte costo político: reflejaría los mayores niveles de inflación actuales y, por lo tanto, el menor poder adquisitivo de los ingresos. No dejaría de mostrar la evidente desaceleración de este año, pero la inflación sería un poco más alta ahora (impulsada por las tarifas de servicios públicos); y encima el recálculo de años pasados arrojaría que la inflación fue algo más baja durante el gobierno de Alberto Fernández. El problema político se trasladaría a la táctica defensiva de los sindicatos. ● Quizás por eso que actualmente se encuentra demorado el lanzamiento del nuevo indicador que en teoría ya tiene listo el INDEC, basado en la Encuesta Nacional de Gastos de los Hogares 2017-2018 (aunque cabe preguntar: si tardan 6 años en actualizar una base, para cuando la implementen, ¿no arranca ya con un nuevo atraso metodológico?). En base a esa encuesta, viviendas y servicios pasaría de una ponderación de 8,9% a 14,5%, y alimentos y bebidas no alcohólicas bajaría de 27% a 22,7%. ● Quizás no tiene que ver con eso, sino simplemente con los problemas internos: los salarios en el INDEC, como en gran parte de la planta pública, quedaron prácticamente congelados entre marzo y septiembre. Como consecuencia, una buena cantidad de personas prefirieron irse a otros empleos, con lo cual el INDEC efectivamente está perdiendo parte de su (hasta ahora alta) capacidad técnica. Algo similar está ocurriendo y seguirá ocurriendo en casi todas las dependencias estatales, bajo un Gobierno que denigra públicamente al empleado público, reduce su salario y empeora sus condiciones de trabajo. ● Mientras tanto, según el CREEBBA, el capítulo Alimentos y Bebidas en Bahía Blanca (CREEBBA), registró una variación de precios de 0,2% en la primera semana de noviembre respecto a la última de octubre, mientras que el acumulado fue de 0,9%. Para octubre, CREEBBA había medido 2,4% de inflación; consistente con el 2,7% que informó el INDEC. | | Pero el país sigue caro en dólares | ● Como venimos analizando hace meses, el atraso cambiario (actual y esperado) es el principal riesgo para el modelo económico de Milei. También retroalimenta problemas como el del resultado fiscal y la depresión económica. De mínima, fomenta las importaciones en un mercado reducido por la caída del poder adquisitivo; algo que además será aún más evidente cuando empiecen a concretarse proyectos de inversión en el marco del RIGI. Pero por ejemplo también desalienta la liquidación de exportaciones agroalimentarias - aunque tras la recomposición de stocks en esta campaña y con la perspectiva de una eventual mejora de precios, este factor podría verse compensado -. ● La estimación que difundimos en octubre sobre una demanda de más de USD 3.000 millones durante el verano por viajes y compras en el extranjero aún guarda una duda: quién pondrá esas divisas. ● La caída del Impuesto PAIS a fin de diciembre no sólo reduce recaudación (que el Gobierno no espera recuperar con otros impuestos, sino compensar con mayor ajuste de gastos) sino que abarata el “dólar tarjeta”. Por ahora, seguirá estando por encima del MEP y del CCL; por lo cual su uso no crecerá demasiado y eso significa un alivio relativo para las Reservas Internacionales del BCRA. Pero la mayor demanda en los mercados paralelos tampoco es gratuita. Esto refuerza las dudas sobre si el BCRA continuará interviniendo en esas cotizaciones e incluso sobre la factibilidad de modificar o eliminar el “dólar blend” sin que eso termine trasladándose a un mayor riesgo cambiario. ● Mantenemos nuestra perspectiva de que el principal riesgo durante 2025 es el cambiario, mientras la sociedad perciba una mejora en la inflación y siga abrigando esperanzas sobre una recuperación de la actividad, el empleo y los ingresos de PyMEs y familias - aunque sea en un mediano-largo plazo, ya que en el corto apenas habrá un rebote parcial de lo perdido en 2024 -. ● Salir del cepo sin Reservas es un problema; pero esperamos que haya desarmes parciales de regulaciones e intervenciones (ya la eliminación del Impuesto PAIS es un paso en ese sentido) que vayan permitiendo aproximar un precio “de mercado” para el dólar. Nuestras estimaciones (sólo como referencia abstracta, por el momento): en un mercado realmente liberado, hoy el precio de equilibrio del dólar estaría cerca de $ 1.350 (por qué, cómo el Gobierno maneja esta diferencia de cara a 2025, y qué implica respecto de la competitividad de nuestra producción nacional, queda para conversar aparte). Pero según cómo se vaya saliendo del cepo y las expectativas que genere, la cotización que efectivamente veamos puede ser muy distinta. | | Actualización de variables económicas | La situación financiera sigue calma, en línea con la evolución de los últimos meses. Los dólares paralelos parecen haberse acomodado por el momento en su piso y el riesgo país sigue cayendo aunque (naturalmente) a un ritmo más moderado. | Fuentes: INDEC y Ministerio de Economía de la Nación. | Nuevamente las canastas básica y total subieron por debajo de la inflación. La canasta básica total (línea de pobreza) se incrementó +2,3% intermensual y +185,7% interanual, frente al incremento respectivo del IPC de +2,7% i.m. y +193% i.a.. La canasta básica alimentaria (línea de indigencia) subió incluso menos, en línea con el menor aumento de los precios de los alimentos: +1,4% i.m. y +170,6% i.a.. De esta manera, una persona necesitó un ingreso mínimo de $319.284 para no ser pobre, y de $140.654 para no ser indigente. En el caso de una familia tipo (2 adultos/as y 2 infantes), requirió $986.586 para no ser pobre y $434.620 para no ser indigente. Los salarios subieron +4,7% i.m. en el mes de septiembre, +1,2 puntos porcentuales (p.p.) por encima de la inflación, pero la evolución interanual se sigue manteniendo por debajo del IPC (+181,9%, -27,1 p.p. por debajo). Analizando por sectores, el sector privado no registrado fue el que presentó la mayor variación mensual, con un incremento del +10,4%. En el sector público y el sector privado registrado el aumento mensual fue moderado, de +3,9% y +3,8% respectivamente, de manera que por primera vez en meses el salario privado registrado fue el de menor aumento. A la inversa, en términos interanuales, el sector privado registrado lideró el crecimiento con un +197,7%, seguido del sector privado no registrado con un +191,8%, y con el sector público en último lugar con un +149,7%. La utilización de la capacidad instalada sigue mostrando una muy moderada recuperación. Se ubicó en 62,4% en septiembre, el nivel más alto del año pero más bajo de los valores de los meses de febrero-noviembre de 2023. La caída en relación con septiembre de 2023 fue de -5,5 p.p. Por su parte, la oferta de servicios públicos muestra niveles de estancamiento: cayó -0,7% i.a. y subió +0,2% i.m.. Servicio de correo sigue liderando la caída, con -1,3% i.a., y recolección de residuos es el de mayor suba (+0,9% i.a.). | | MAVSA: montos y tasas de interés de referencia para PyMEs | | Sello del Buen Diseño – 13ª edición

Charla técnica de inscripción | El próximo viernes 22 de noviembre a las 11 hs., en modalidad virtual por Zoom, tendrá lugar el Taller de Formulación de Proyectos que explicará los pasos a seguir para inscribirse a esta nueva edición del Sello del Buen Diseño.

Pueden inscribirse a esta actividad a través de este link:

https://us06web.zoom.us/meeting/register/tZIsdOyoqjwpHdKkYOPJ7yyUUube7bHmBu0n#/registration La inscripción para participar de este programa estará abierta hasta el 10 de diciembre. El Sello del Buen Diseño (SBD) es una distinción que otorga la Secretaría de la Pequeña y Mediana Empresa, Emprendedores y Economía del Conocimiento del Ministerio de Economía a los productos de la industria nacional que se destacan por su innovación, participación en la producción local sustentable, posicionamiento en el mercado y calidad de diseño.

La convocatoria para esta 13.ª edición está dirigida a empresas, MiPyMEs y emprendedores.

Esta herramienta celebra la incorporación del diseño como un factor estratégico presente en todos los eslabones de la cadena productiva. El SBD es la marca de referencia del Estado argentino que distingue y promociona los productos de la industria nacional que incorporan diseño de manera estratégica.

El sello facilita el acceso a nuevos mercados, ferias y exposiciones internacionales, fortaleciendo así las oportunidades de expansión y colaboración para los productos nacionales. Los productos distinguidos por el SBD pueden lograr mayor visibilidad a nivel nacional e internacional. Además, pueden participar de rondas de negocios, exposiciones y del catálogo del Sello de Buen Diseño argentino. | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |