NÚMERO 42. 5 de diciembre de 2024 | En una semana, el jueves 12 de diciembre, el Instituto del Mueble Argentino (IMA) y la Federación Argentina de la Industria Maderera y Afines (FAIMA), celebraremos los resultados de Proyecto Deseo, el laboratorio de diseño que busca crear el mueble argentino de madera del futuro, y que en esta edición 2024 reunió 21 expositores. Exhibirán en el Palacio Libertad sus prototipos, desarrollados con la mira puesta en el potencial comercial y sectorial. Esperamos que muchos de ellos luego se transformen en futuros clásicos del diseño de mobiliario argentino. El evento cuenta con el apoyo de Dorking Clavos y Grampas como sponsor principal, y los apoyos de Genoud, Banco de la Provincia de Buenos Aires, Faplac y Mercado Libre

Proyecto Deseo articula a empresas muebleras del país con talentos del diseño nacional, con el objetivo de pensar, crear y ejecutar productos y sistemas de productos utilizando madera como material principal.

Proyecto Deseo tiene como objetivo principal crear un vínculo productivo entre el diseño y la industria del mueble. Para lograrlo, reúne a empresas fabricantes de muebles con destacados diseñadores, promoviendo la innovación y mejorando tanto la producción como la oferta de productos en el mercado. Este esfuerzo conjunto busca no solo fortalecer la industria del mueble, sino también impulsar el diseño argentino a nuevos niveles de excelencia y competitividad. Los esperamos del 12 al 15 de diciembre de 2024 en el Palacio Libertad, Sarmiento 151, CABA, de 14 a 20 hs. La entrada es libre y gratuita. | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | Las medidas cambiarias de la última semana | ● La semana previa estuvo marcada por una serie de medidas comerciales tendientes al relajamiento de restricciones sobre el mercado único de cambios (MULC), acordes con el plan del gobierno de eliminar gradualmente los distintos reglamentos que componen el “cepo cambiario”. Detallamos a continuación una a una estas medidas.

●En primer lugar, a través del decreto 1037/2024 se modificó la reglamentación de la Ley 24.633 sobre importación y exportación de obras de arte. Libera su traslado “conforme los términos comerciales que el exportador o importador acuerde con el transportista. No existirá límite a la cantidad de obras de arte exportadas o importadas”.

● En segundo término, se aprobó (Resolución 438/2024) el nuevo Reglamento Técnico de Eficiencia Energética para todos los productos nuevos que para su funcionamiento requieran el uso de alguna fuente de energía y se comercialicen en el territorio argentino, tanto importados como de industria nacional. Detalla requisitos y características esenciales para el etiquetado de eficiencia energética. Productos alcanzados: aires acondicionados, heladeras, lavarropas, lavavajillas, termotanques, TVs, microondas, lámparas, hornos y motores eléctricos.

● En tercer lugar, se avanzó con la derogación del pago a cuenta del Impuesto PAIS. Según la Resolución General N° 5604/2024 quedó sin efecto el pago a cuenta del Impuesto PAIS para las operaciones de importación . Así, desde el lunes 25 de noviembre, el sistema MARIA ya no liquida el anticipo del 95% del impuesto país al momento de la oficialización de las operaciones de importación.

● La medida se sustenta en la Comunicación “A” 8118 del BCRA, que establece el acceso al mercado de cambios para cursar pagos diferidos. En esta Comunicación se indica que el acceso por el Valor FOB de las importaciones podrá realizarse a partir de los 30 días corridos desde el registro de ingreso aduanero de dichos bienes. Dado que el Impuesto PAIS quedará sin efecto a partir del 23 de diciembre de este año, ya no estará vigente al momento del acceso al MULC para las importaciones que se oficializan ahora. Por eso esta medida es coherente.

● Como ya analizamos en informes anteriores, la contracara de la desaparición del Impuesto PAIS no será un nuevo impuesto (aunque se mantendrán por ej. las percepciones vigentes sobre pagos en el exterior con tarjeta de crédito) sino una leve profundización del ajuste fiscal en los gastos.

●La eliminación del Impuesto PAIS busca continuar con el proceso de desaceleración de los precios. Recordemos que la reducción de 17,5% a 7,5% el 2 de septiembre de este año contribuyó a la disminución de la tasa mensual del IPC, especialmente de los precios mayoristas. Tal como analizamos la semana pasada, los productos importados acumulan dos meses (septiembre y octubre) de caída intermensual.

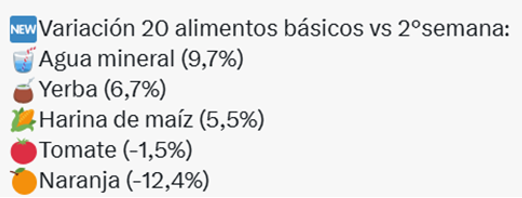

● Al respecto, los precios de Alimentos y Bebidas relevados por CREEBBA para la ciudad de Bahía Blanca registraron una suba acumulada de +1,5% intermensual en las primeras tres semanas de noviembre. | ● La cuarta medida incluye cambios en el acceso al mercado de cambios. A través de la Comunicación A 8137, el BCRA dio un paso más en la flexibilización del mercado cambiario extendiendo los plazos que tienen los exportadores de bienes y servicios para liquidar sus divisas y para las empresas que hayan tomado deuda en el exterior. Esto incluye: | - Cobros de exportación antes del vencimiento del plazo general: los exportadores dispondrán de un margen ampliado para liquidar las divisas. El plazo actual de 5 días hábiles desde la recepción del cobro comienza a ser de 20 días hábiles.

- Exportaciones de soja, maíz y trigo: pasan de 15 días corridos desde la fecha de embarque a 30 días corridos.

- Exportaciones de servicios de personas jurídicas: se amplía el plazo general de ingresos de divisas de 5 días hábiles desde la fecha de cobro a 20 días hábiles.

- Ingreso obligatorio de divisas financieras: para las divisas captadas mediante emisión de deuda o préstamos en el exterior, el plazo mínimo para liquidarlas se correrá a 180 días.

| ●Esta modificación alcanza también a las Importaciones de servicios culturales y recreativos (s24), cuyo plazo se reduce de 90 a 30 días corridos de la efectiva prestación de servicios.

● Mientras tanto, el Tesoro ya aseguró el pago de los vencimientos de deuda de enero (USD 2.800 millones). Esto reducirá las reservas netas a USD -8.600 millones, lo cual se reflejará contablemente recién cuando se transfiera el dinero a los tenedores de bonos en Nueva York. No obstante, parte de la esperanza que genera el modelo económico de Milei se sustenta en que los niveles de reservas se han recuperado a lo largo del año, estando actualmente a niveles de enero pasado. Sostener esa confianza relativa es clave: las Reservas líquidas del BCRA están en sus niveles máximos bajo este gobierno (USD 14.531 millones) debido a los depósitos en dólares por el blanqueo de capitales que permanecieron en cuentas bancarias desde entonces.

●Las medidas implementadas la última semana por el gobierno son consistentes con lo que los mercados financieros esperan y por ende contribuirán al sostenimiento de esta primavera macroeconómica con desaceleración de precios.

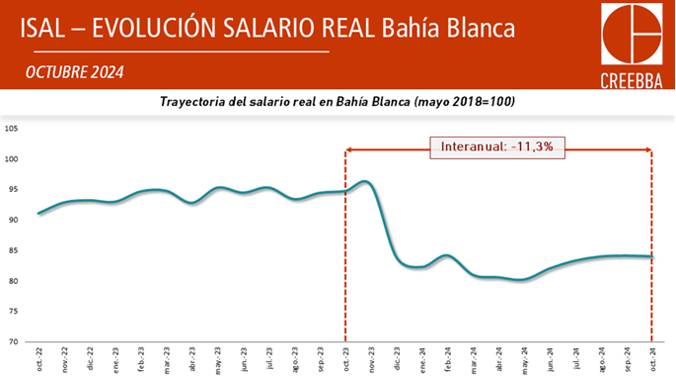

● Queda pendiente, como señalamos siempre en nuestros informes, una mejora en los ingresos reales (y su distribución) que contribuya a una recuperación del mercado interno y a la sostenibilidad de la estructura productiva nacional. Como se evidencia a continuación en este informe, el mercado interno continúa en niveles de crisis en lo que refiere al consumo masivo.

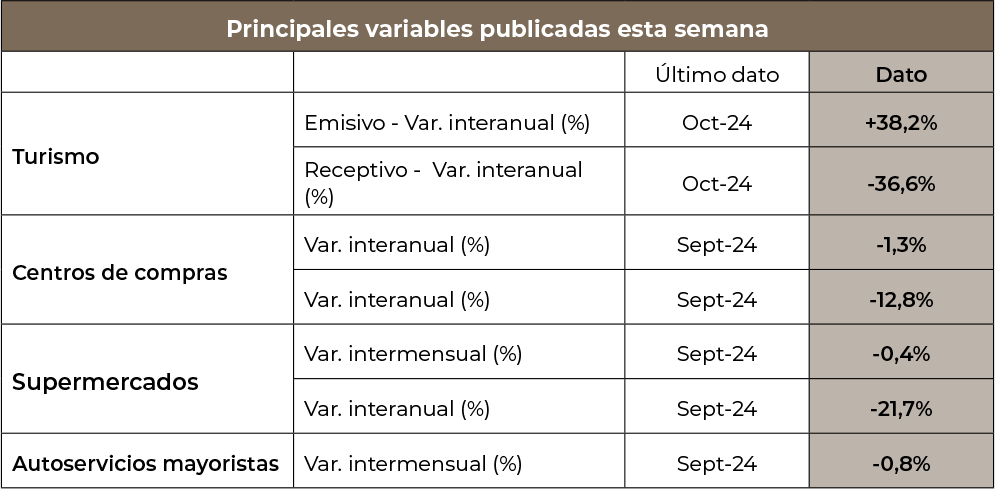

● En este sentido, el Índice de Salarios de CREEBBA (ISAL-CREEBBA) registró una caída de los salarios reales de -11,3% i.a. en octubre de este año. | ● La esperanza para los sectores mercado-internistas se basa en que el mayor endeudamiento de las familias que empieza a difundirse pueda impulsar al golpeado consumo masivo. | La apreciación cambiaria se nota con fuerza en el turismo: el receptivo se redujo -36,6% i.a. y el emisivo subió +38,2% i.a. En el caso del emisivo, el mayor crecimiento fue bajo vía terrestre (+50,9% i.a.), con Chile (+98,6% i.a.) y Brasil (+31,6% i.a.) como destinos más elegidos por los/as argentinos/as. En el caso del receptivo esa fue la vía de mayor caída (-43,2% i.a.), y el turismo proveniente de Chile (-52,7% i.a.) y Uruguay (-51,6% i.a.) fue el de más profunda merma. El hecho de que se traten de viajes a países limítrofes reconfirma que el tipo de cambio apreciado es gran parte de la explicación de estas dinámicas del sector turístico.

El comercio sigue sin recuperarse: cayeron las ventas de los supermercados y los autoservicios mayoristas, tanto a nivel intermensual como interanual. En los supermercados la caída es algo más moderada, de -12,8% i.a. y -0,4% i.m.. En los autoservicios mayoristas bajó -21,7% i.a. y -0,8% i.m. En ambos casos, la caída acumulada sigue estando en dos dígitos: -11,6% a.i. en supermercados y -14,4% a.i. en autoservicios mayoristas. En los shopping la contracción fue de -1,3% i.a. Esta caída está dominada por los shoppings del Gran Buenos Aires (-3,4% i.a.), mientras que en el resto del país las ventas se incrementaron en +2,1% i.a. Para no repetirnos, nos remitimos a nuestros informes anteriores que detallan la heterogeneidad en ingresos y capacidad de consumo, que derivan en una amplia diferencia en las perspectivas de ventas según rubro y nicho de demanda. Pese a todo lo anterior, en los supermercados la cantidad de personal ocupado subió +0,5% i.a. y en los autoservicios mayoristas en +1,4% i.a. | |

Coyuntura del sector mueblero

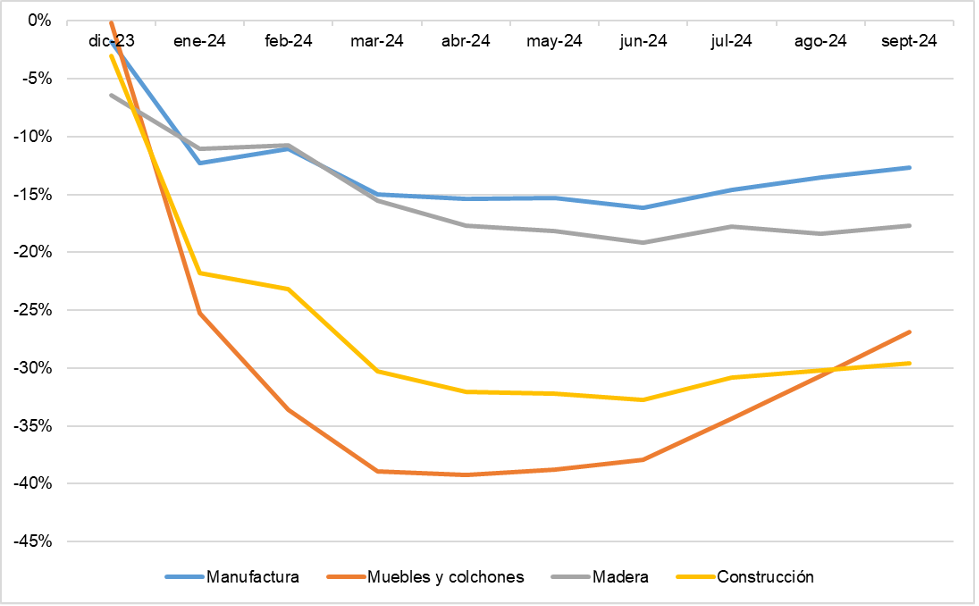

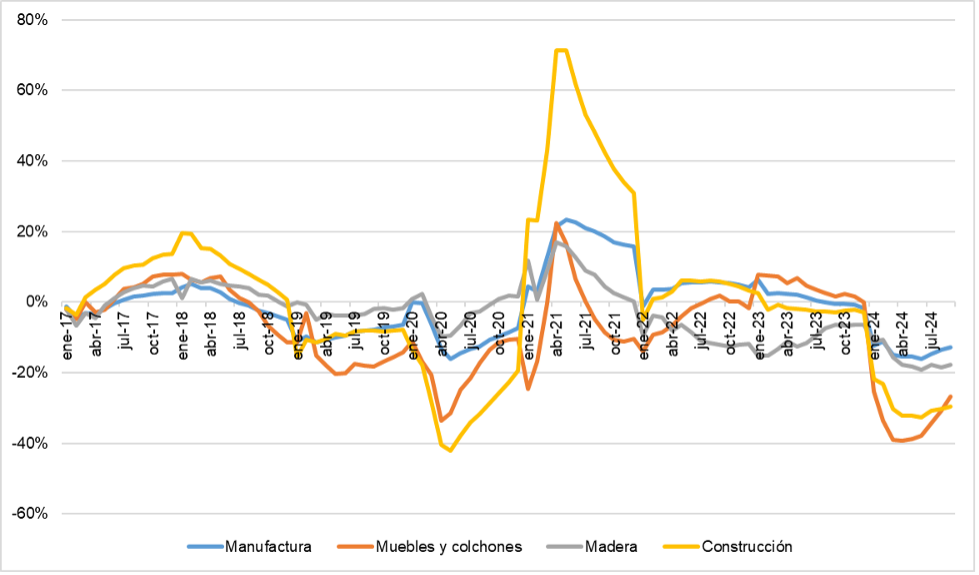

| Tal como hemos estudiado a lo largo de nuestros newsletter semanales, el mercado interno ha atravesado una fuerte crisis durante este año. En particular, uno de los sectores más afectados es la construcción, que no logra perforar la caída acumulada del año de -30% a.i. (a septiembre), a diferencia de la industria manufacturera que, aunque sigue cayendo a dos dígitos en lo que va del año, muy gradualmente está reduciendo ese nivel (a septiembre de este año, -13% a.i.). Entre ellos, como es posible ver en el gráfico 2, y como hemos denunciado en estos espacios previamente, el sector mueblero habría sufrido fuertemente la crisis de primeros meses de este año, que se desaceleró a partir de agosto. Esto es evidente en un contexto de contracción de los ingresos, ya que es un tipo de consumo menos urgente y más simple de postergar (a diferencia de, por ejemplo, alimentos). A la inversa, la leve recuperación en los ingresos de los últimos meses de este año se reflejan en un mayor aumento de las ventas del sector mueblero en comparación con el resto (manufactura, muebles, madera y construcción). Aun así, para todos estos sectores 2024 ha sido un fuerte año de caída. | | Gráfico 1. Nivel de Actividad en la Industria Manufacturera, Muebles y Colchones, Madera y Construcción. Variación acumulada interanual. Dic-23 a Sept-24. | | Fuente: elaboración propia en base a INDEC.

| | Gráfico 2. Nivel de Actividad en la Industria Manufacturera, Muebles y Colchones, Madera y Construcción. Variación acumulada interanual. Ene-17 a Sept-24. | | Fuente: elaboración propia en base a INDEC.

| A su vez, tal como lo refleja el gráfico 2, para todos estos sectores la crisis de este año es comparable con un momento histórico de alta gravedad: la pandemia Covid-19. La depresión de esos primeros meses ocurrió por la prohibición de la circulación en un contexto de crisis sanitaria global. Es decir que actualmente la caída en las ventas de estos sectores es solo comparable con un momento histórico en el que las ventas (y producción) se prohibieron momentáneamente (al menos de manera parcial). Luego, la recuperación es muy clara: la construcción había crecido por ejemplo +71% a.i. para abril de 2021. A diferencia de ello, no es esperable que ocurra un proceso de similares características para estos sectores en el próximo año: esto demandaría un incremento de los ingresos reales comparables con el aumento de la demanda posterior al aislamiento obligatorio de la pandemia.

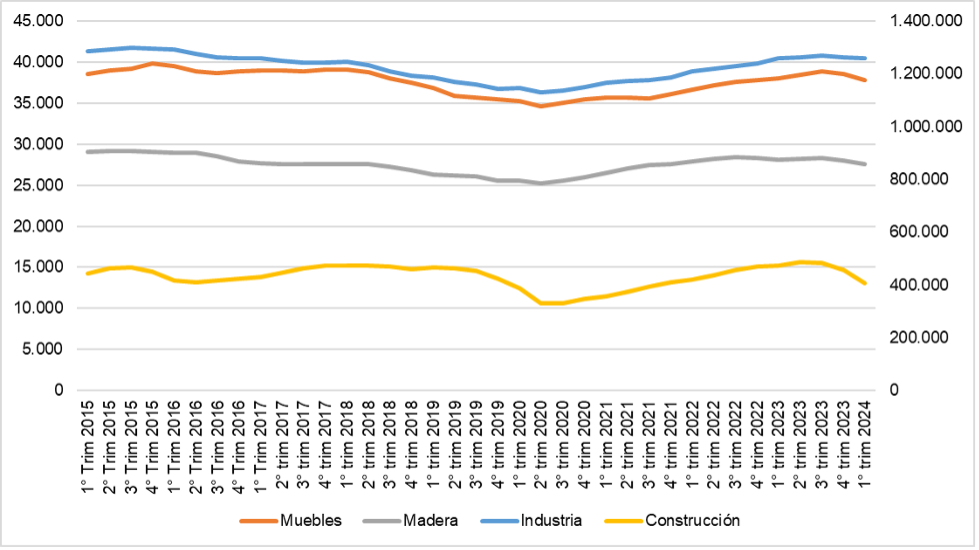

Desde luego, esto se refleja en los niveles de empleo. En el primer trimestre de este año el empleo en la industria manufacturera se contrajo -0,1% i.a., mientras que esa caída se aceleró a -0,5% en el sector mueblero, a -1,7% i.a. en la madera y a -14,6% i.a. en la construcción. De esta manera, mientras el sector mueblero fue el de mayor caída del nivel de actividad en marzo (-46,6% i.a.), en comparación con el resto de los sectores estudiados (construcción -42,2% i.a., madera -23,9% i.a. e industria manufacturera -21,4% i.a.), no refleja de manera tan directa dicha evolución en los niveles de empleo. Por ejemplo, para el sector maderero la caída del empleo fue -1,2 puntos porcentuales más negativa que para muebles, mientras que la caída en el nivel de actividad fue casi el doble en términos de p.p. de variación para el sector mueblero. | | Gráfico 3. Empleo en la Industria Manufacturera, Muebles y Colchones, Madera y Construcción. Puestos. 1erTrim2015-1erTrim2024. | | Fuente: elaboración propia en base a INDEC.

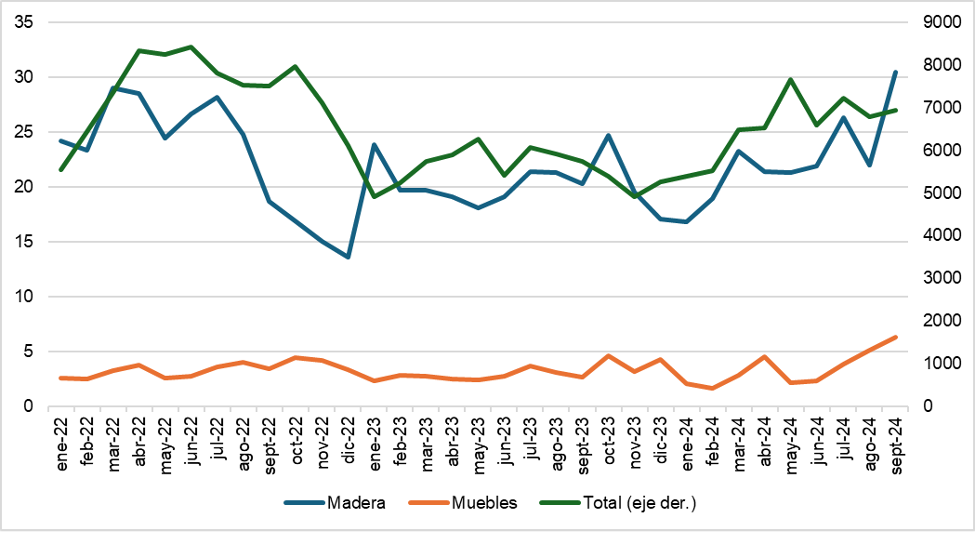

| Un dato más alentador se refleja al analizar la evolución de las exportaciones totales y de los sectores de muebles y madera. Acorde con los aumentos de los saldos exportables (por la caída en el consumo interno), ha habido un incremento de las exportaciones totales y de madera y de muebles. En el caso de muebles se observa particularmente a partir de mitad de 2024. Más aun, en septiembre de este año las exportaciones de muebles fueron las más altas desde febrero de 2013 (alrededor de 6,3 millones de dólares en ambos meses). En el sector maderero la evolución es algo más volátil en 2024, pero con una clara tendencia positiva en lo que va del año. De esta manera, en lo que va del año las exportaciones de muebles se incrementaron de manera acumulada +23% a.i., las de madera +11% a.i., y las exportaciones en total subieron +15% a.i. | | Gráfico 4. Exportaciones de Muebles, Madera y totales. Millones de dólares FOB. Ene-22 a sept-24. | | Fuente: elaboración propia en base a INDEC.

| | 146° Congreso Maderero de la República Argentina | En paralelo a la exposición de Proyecto Deseo, y en el mismo Centro Cultural Libertad se celebrará el 146º Congreso Maderero es el encuentro más importante del sector a nivel nacional. Durante dos jornadas intensivas, los principales referentes y líderes de la industria debatirán sobre innovación, sostenibilidad y los desafíos del sector maderero. Será un espacio de reflexión y construcción conjunta para fortalecer la cadena de valor de la madera. ¿Por qué asistir? - Participá en un espacio de diálogo estratégico para el sector maderero.

- Descubrí lo mejor del diseño mueblero argentino en una exposición única.

- Conectá con profesionales, empresarios y creativos que lideran el futuro de la industria.

Ambos eventos son una oportunidad única para conocer más sobre la riqueza y el potencial del sector maderero y mueblero en Argentina. ¡Te esperamos! | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |