NÚMERO 43. 11 de diciembre de 2024 | | MAÑANA INAUGURA LA EXPO DE PROYECTO DESEO | ¡Llegó el día! Mañana jueves 12 de diciembre, el Instituto del Mueble Argentino (IMA) y la Federación Argentina de la Industria Maderera y Afines (FAIMA) vamos a poder mostrar todo en lo que estuvimos trabajando junto con los 21 fabricantes y 23 estudios de diseño y diseñadores en el contexto de Proyecto Deseo, el laboratorio de diseño que busca crear el mueble argentino de madera del futuro. Vamos a exhibir en el Palacio Libertad los diferentes prototipos de muebles, desarrollados con la mira puesta en el potencial comercial y sectorial. Esperamos que muchos de ellos luego se transformen en futuros clásicos del diseño de mobiliario argentino. El evento cuenta con el apoyo de Dorking Clavos y Grampas como sponsor principal, un fuerte apoyo de Genoud, y la colaboración de Banco de la Provincia de Buenos Aires, Dielfe, Faplac y Mercado Libre

Proyecto Deseo articula a empresas muebleras del país con talentos del diseño nacional, con el objetivo de pensar, crear y ejecutar productos y sistemas de productos utilizando madera como material principal.

Proyecto Deseo tiene como objetivo principal crear un vínculo productivo entre el diseño y la industria del mueble. Para lograrlo, reúne a empresas fabricantes de muebles con destacados diseñadores, promoviendo la innovación y mejorando tanto la producción como la oferta de productos en el mercado. Este esfuerzo conjunto busca no solo fortalecer la industria del mueble, sino también impulsar el diseño argentino a nuevos niveles de excelencia y competitividad. Los esperamos del 12 al 15 de diciembre de 2024 en el Palacio Libertad, Sarmiento 151, CABA, de 14 a 20 hs. La entrada es libre y gratuita. | | JORNADA DE TRABAJO IMA-MERCADO LIBRE | En el marco de las actividades de la muestra de Proyecto Deseo, el lunes 9 de diciembre en Mercado Libre Polo Dot realizamos una jornada de trabajo organizada por FAIMA, IMA y Mercado Libre.

Este evento consistió en una serie de exposiciones ante los doscientos mejores vendedores del rubro mueblero de esa plataforma online, los participantes de Proyecto Deseo y las autoridades de IMA y FAIMA. Por parte de IMA hablaron Pablo Bercovich, gerente y coordinador de Proyecto Deseo; Daniel Vier, tesorero, y César Federici, presidente. Se exhibieron algunos de los prototipos que del 12 al 15 de diciembre podrán ser apreciados en el marco de la exposición de Proyecto Deseo en el Palacio Libertad. Dijeron presente con sus modelos las firmas Fontenla, La Cardeuse, Frontera Living, Vaca Mística, Calm y Orlandi. | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | Un mal año para la industria manufacturera | ● Luego de tres meses consecutivos de variación intermensual positiva (la mayor racha de estos dos años) el nivel de actividad en la industria manufacturera se contrajo -0,8% i.m. en el mes de octubre. A nivel interanual la caída se redujo a -2% i.a. y acumulado a -11,6%. De esta manera, la industria se encamina a cerrar el año con una caída de 2 dígitos.

● Este año también evidencia heterogeneidad al interior de la industria manufacturera, por el efecto diferencial que ha tenido la política económica en cada (sub)sector. Por ejemplo, Minerales no metálicos y metálicas básicas acumula una merma de -22,4% a.i. en los primeros 10 meses del año; Alimentos, bebidas y tabaco cayó -2,6% a.i.. No obstante, que en un punto la evolución de los sectores sí es homogénea: ninguno muestra aún crecimiento.

● En el caso de la industria de muebles y colchones, la caída acumulada se redujo a -24% a.i., mientras que a nivel interanual tuvo una variación positiva de +5%. De esta manera, volvió a reflejar una caída acumulada mayor que el promedio de la industria y que el sector maderero (que cayó -15% a.i.), pero comenzó a revertir a un ritmo más acelerado la evolución fuertemente negativa de a principios de año.

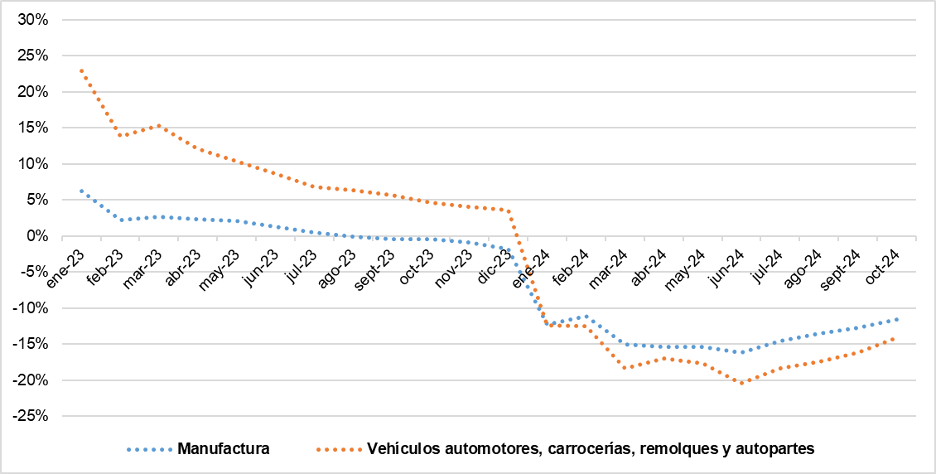

● Por su parte, Vehículos automotores, carrocerías, remolques y autopartes creció interanual en +4,7% i.a., pero acumula una caída de -14,1% a.i. hasta octubre. De esta manera, el sector mostró todo el año una contracción mayor que el promedio de la industria manufacturera. Como se puede ver en el gráfico, esto es inverso a lo que ocurrió en 2023: si bien esa diferencia se fue achicando durante dicho año, el sector automotriz tuvo siempre un mayor ritmo de crecimiento durante el 2023 que el promedio de la industria. | | Variación porcentual acumulada del año respecto a igual acumulado del año anterior. Total Manufactura e Industria automotriz. Ene-23 a Oct-24. | | Fuente: elaboración propia en base a INDEC.

| ● Dentro del sector, el rubro de Autopartes es el único que se encuentra en una situación mejor que la industria en general (-4,9% a.i.), mientras que Vehículos automotores y Carrocerías, remolques y semirremolques sufrieron contracciones de -18% y -25% a.i. en estos primeros 10 meses.

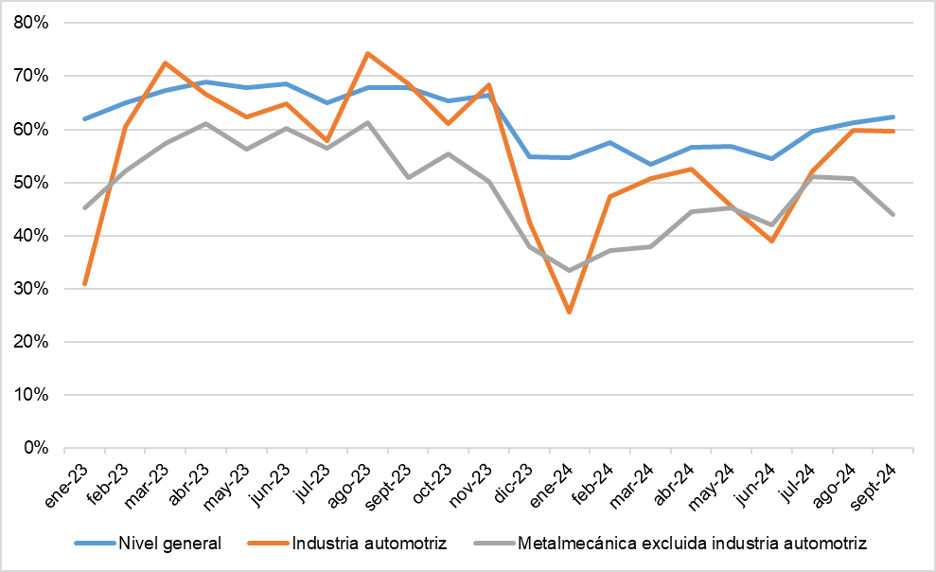

● En efecto, la utilización de la capacidad instalada estuvo también por debajo del promedio en el caso de la industria automotriz. El último dato disponible, para septiembre de 2024, indica una caída interanual en el uso de la capacidad instalada de -9 puntos porcentuales (p.p.) para la industria automotriz, y de -6 p.p. para la industria en general. De esta manera, la primera está en el 60% de su uso mientras que el nivel general es de 62%.

● Más grave es el caso de la metalmecánica (excluida automotriz) cuyo uso de la capacidad instalada se redujo -7 p.p. en el mes de septiembre en comparación con agosto, momento en el que se ubicó en 44%. | | Variación porcentual acumulada del año respecto a igual acumulado del año anterior. Total Manufactura e Industria automotriz. Ene-23 a Oct-24. | | Fuente: elaboración propia en base a INDEC.

| ● Esto se agrava más aún si se tiene en cuenta el proceso de apreciación cambiaria que se acelera mes a mes, mayormente en estos últimos como consecuencia del blanqueo. En un contexto en el que los tipos de cambio paralelos se están reduciendo tanto en términos reales como nominales, se ha incrementado enormemente la venta de automóviles importados, en mucha mayor medida que los de producción nacional.

●En los primeros 9 meses del año se patentaron +20% de automóviles importados que nacionales (en los mismos meses de 2023 se habían patentado -14% menos). El único mes del año en el que se patentaron más nacionales que importados fue en febrero (-44% importados), mientras que en septiembre se vendió un +55% más de automóviles de origen foráneo.

● Esta evolución muestra el fuerte desafío en el que se encuentra actualmente la industria manufacturera en general y sectores como el automotriz en particular. La apreciación cambiaria está teniendo un efecto directo sobre el nivel de actividad, y obviamente dicha caída en el nivel de actividad no se compensa con menores niveles de importaciones. | |

Actualización de variables económicas

| La tasa de política monetaria volvió a reducirse, pasó de 35% i.a. a 32% i.a., de manera que la tasa efectiva interanual es de 37,7% e.a. Es la octava vez en el gobierno de Milei (y séptima en el año) que se reduce la tasa: había pasado de 133% a 100% el 18 de diciembre de 2023, luego bajó a 80% el 12 de marzo de 2024, a 70% el 11 de abril, a 60% el 25 del mismo mes, a 50% el 2 de mayo, a 40% 12 días después (14 de mayo), a 35% el 1 de noviembre y a 32% el 6 de diciembre, casi un mes después.

Sorpresivamente, la reacción de los mercados ante la baja de la tasa fue prácticamente nula: hoy los dólares financieros y paralelo volvieron a marcar caída. La brecha con el oficial es prácticamente nula, y entre el MEP y el blue se pelean por cuál cotiza a menor valor. Los cierres de hoy fueron a $1072,59 para el CCL (-1,5% menos que ayer y -3,3% menos que la semana pasada), a $1049,78 en el caso del MEP (caída diaria de -1,2% y semanal de -2,4%) y a $1050 para el blue (-0,5% de caída diaria y -6,25% de caída semanal). De esta manera, la brecha con el oficial es de 2,8% en el caso del CCL y apenas 0,6% para el MEP y el blue. | | Fuentes: INDEC y Ministerio de Economía de la Nación.

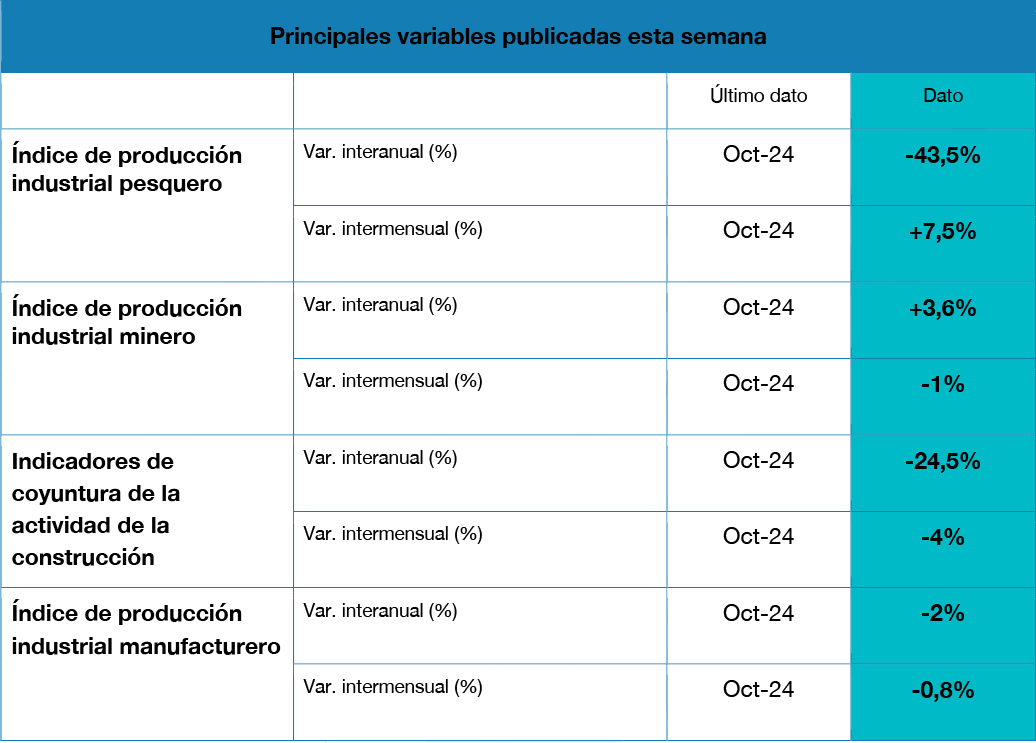

| La producción industrial pesquera se contrajo -43,5% i.a. en el mes de octubre, aunque mejoró +7,5% i.m. A nivel acumulado, en el año el nivel de actividad en el sector mejoró en +6,3% a.i. En lo que refiere al sector minero, tuvo un incremento acumulado de +6,4% a.i. hasta el mes de octubre, y una mejora interanual de +3,6% i.a.. No obstante, en relación con septiembre la producción cayó -1% i.m.. Minerales metalíferos es la única producción que tiene caída acumulada en lo que va del año (-4,4% a.i.), mientras que Servicios de apoyo para la extracción de petróleo crudo y gas natural es el único con caída interanual (-13,5% i.a.). A nivel acumulado e interanual el de mayor variación positiva es Petróleo crudo (+10,2% a.i. y +12,4% i.a., respectivamente).

En lo que refiere a la actividad de construcción, el nivel de actividad se contrajo nuevamente en el mes de octubre, en -4% .i.m. y -24,5% i.a.. De esta manera, acumula un nivel de caída de -29% a.i. en los primeros 10 meses del año, lo que ha afectado los niveles de empleo (formal), que se redujeron en -13,8% i.a..

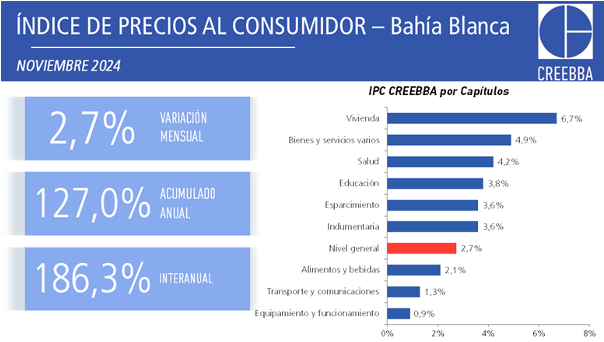

Respecto de los precios, la medición de inflación de CREEBBA para Bahía Blanca fue de +2,7% mensual, lo cual implica un leve rebote de +0,3 puntos porcentuales. En línea con el IPC del INDEC, la categoría Regulados lideró los aumentos con una variación de +6,7% i.m., mientras que la inflación Núcleo se ubicó por debajo del promedio general (+2,3% i.m). La inflación acumulada alcanzó un nivel de +127% a.i., mientras que la interanual fue de 186,3%. | | Fuente: elaboración propia en base a INDEC.

| ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |