NÚMERO 47. 8 de enero de 2024 | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | La paradoja de los ingresos y el consumo | ● Los últimos datos económicos sorprendieron a parte del mercado y llevaron a un debate dentro de la economía y las finanzas sobre si toda esta información es coherente entre sí. En particular, la mayor duda empresaria es cómo se conjuga que en los últimos meses de 2024 hayan subido los salarios y bajado la pobreza pero no se haya recuperado el consumo masivo.

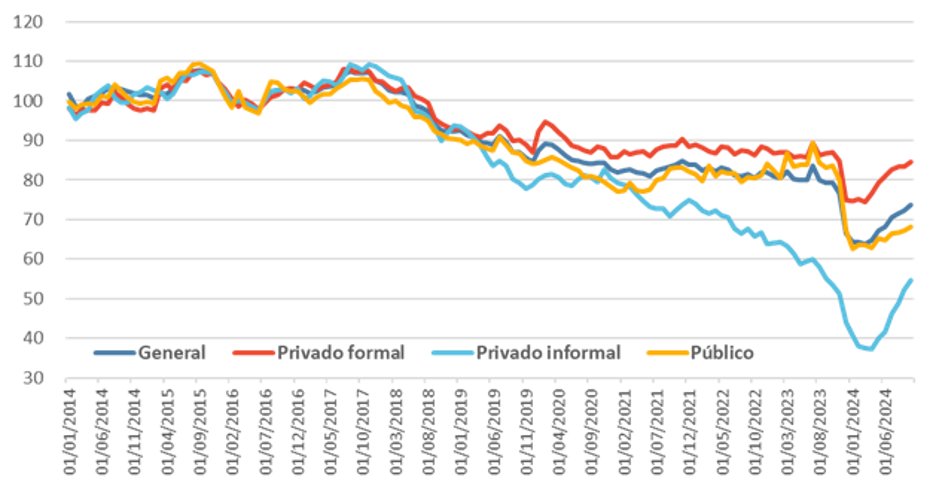

● Según el INDEC, en octubre el salario se recuperó un 4,6% intermensual (contra 2,7% de inflación), apuntalado por un 7,7% de mejora en los salarios privados no registrados (informales). En los primeros diez meses del año, la suba de salarios fue de 129% acumulado interanual, con el salario privado no registrado en punta (157%), el privado registrado detrás (133%) y el público como gran perdedor (109%), frente a una inflación acumulada interanual de 249%.

● Es claro que todos los ingresos laborales perdieron poder adquisitivo a lo largo de 2024. Pero esa contracción se concentró en la primera mitad del año y luego la evolución fue suficientemente dispar como para que en el segundo semestre muchas familias puedan sentir que “lo peor quedó atrás” y al menos recuperaron sus niveles salariales de fines de 2023.

● En efecto, si sólo comparamos octubre de 2024 contra octubre de 2023, los salarios aumentaron 172% en promedio; mientras que la inflación fue de 193%. Ahora bien, los trabajadores privados informales elevaron sus ingresos en un 199%, por lo cual este grupo de hecho tiene hoy mejores salarios que a fines de 2023; y los privados registrados en un 185%, lo cual los deja a las puertas de empatarle a la inflación interanual en noviembre o diciembre. No es el caso de los empleados públicos, cuyo salario aumentó apenas 139% - 54 puntos porcentuales menos que la inflación-. | | Evolución real de los salarios en Argentina desde 2014 | | Fuente: elaboración propia en base a INDEC | ● A la vez, también hay cierto traspaso de trabajadores entre categorías: más de 200.000 personas perdieron empleos privados registrados y pasaron al privado no registrado, lo cual implica que se incorporan a este último conjunto trabajadores con ingresos relativamente mayores, que aportan a elevar el promedio y así suben (por única vez) su tasa de aumento.

● La recuperación reciente en el poder adquisitivo de los salarios apenas alcanza los niveles que se tenían hasta 2023 -o ni siquiera eso, especialmente para los empleados públicos que son además por mucho los más perjudicados por la política económica desde 2019-. Es además algo esperable: cualquier proceso de des-inflación implica una aceración inicial (para acomodar precios relativos) que tiende a reducir los ingresos reales de las familias, para luego comenzar a recomponerse a medida que la inflación se desacelera y permite que los salarios recuperen terreno. La contracara de este mismo argumento sirve para entender el fracaso “en votos” de los Gobiernos anteriores: una inflación que se aceleraba continuamente generaba una dinámica en la que los salarios estaban siempre “a la defensiva” mientras la necesidad de gastar los pesos con urgencia pervertía las rutinas diarias de cualquier familia.

● Así como no aumentan demasiado los salarios públicos, tampoco aumentan las transferencias del Estado a los hogares: jubilaciones y pensiones, gasto en tarifa social de servicios públicos, programas sociales con o sin contraprestación laboral. Excepto la Asignación Universal por Hijo, todas las transferencias a los hogares se derrumbaron en términos reales en el primer semestre del año; y también tendieron a estabilizarse en la segunda mitad.

● Esto es particularmente relevante si se considera que desde octubre de 2023 la jubilación mínima no alcanza para cubrir la línea de pobreza para una persona adulta mayor de 65 años. Es decir que un hogar cuyos ingresos sean únicamente jubilaciones mínimas son pobres desde fines de 2023 y sin chances de salir de la pobreza a futuro, dado que las jubilaciones actualizan por inflación y por lo tanto están condenadas a mantener el nivel posterior al ajuste inicial hecho por Milei. Como sociedad, estamos definiendo que esas personas mayores dependen de seguir trabajando o de que alguien en su familia pueda darles una mano, para no ser pobres.

● Recordemos: en Argentina casi 6 millones de personas cobran una jubilación, lo cual equivale al 94% de las personas en edad de jubilarse. De ese total, el 64,5% son mujeres; el 63% se jubiló a través de alguna moratoria previsional (46% de los varones y 79% de las mujeres). Del total de personas que cobran una jubilación, el 16% cobra el haber mínimo (o menos): es decir, 1,1 millón de personas hoy son pobres si no cuentan con alguna ayuda o siguen trabajando.

● Más allá de la situación previsional, la suba de ingresos laborales explica parte de la reducción en la pobreza: son hogares que con un poco más de ingreso que hace unos meses, quedan levemente por encima del costo de la Canasta Básica Total y por ende no son más pobres.

● La segunda parte del fenómeno a entender: si los ingresos de una parte importante de los hogares están aumentando, ¿por qué no se recupera el consumo masivo?

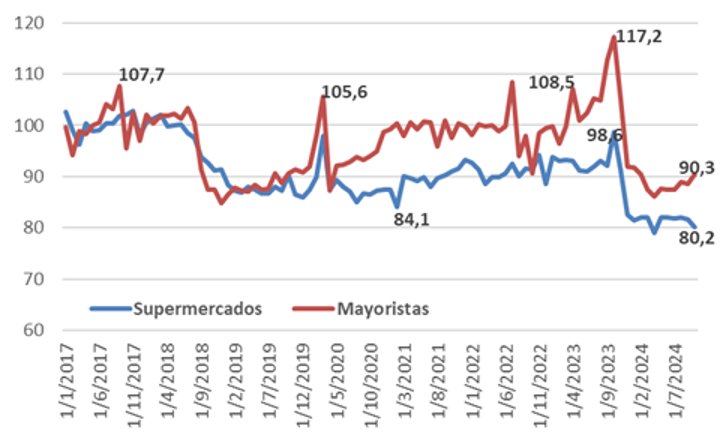

● En términos reales los autoservicios mayoristas en octubre de 2024 vendieron 23% menos que en octubre de 2023 y lo mismo que en octubre de 2022. En supermercados se vende 18% menos que en octubre de 2023 y 12% menos que en octubre de 2022.

● Para entender esto, hay dos cuestiones clave: una es recordar que a fines de 2023 hubo un aumento inusitado en las ventas de supermercados (mayoristas y minoristas), una “sobre acumulación” por parte de las familias que superó incluso picos como el de marzo de 2020 en los inicios de la pandemia de COVID-19. Eso hace que la comparación interanual de este fin de 2024 esté relativamente distorsionada.

● El segundo punto es que de todas maneras el consumo sigue estando por debajo de sus niveles históricos. Los mayoristas vendieron algo más en estos últimos meses, pero poco; y la demanda en los supermercados prácticamente no sintió la recuperación de los ingresos de los hogares. | | Evolución real desestacionalizada de las ventas de supermercados y autoservicios mayoristas | | Fuente: elaboración propia en base a INDEC | ● La pregunta es entonces a dónde estaría yendo la recuperación del ingreso de los hogares, si no demanda alimentos y otros productos de consumo masivo que debieron recortar en este último año. Más aún si tenemos en cuenta que hasta octubre (último dato disponible para todas estas variables) el nivel de actividad económica aún se encontraba levemente por debajo del de octubre de 2023 (-0,7% interanual).

● Desde este espacio encontramos varias explicaciones que se combinan entre sí para dar cuenta de este fenómeno: - El reciente aumento de ingresos efectivamente se verifica para trabajadores del sector privado y se suma al sostenimiento del poder adquisitivo de la Asignación Universal por Hijo a lo largo de todo 2024. Pero para el resto de los ingresos laborales (públicos) y transferencias estatales (jubilaciones, planes sociales, etc.) por ahora sólo se detuvo la caída, sin recuperación real que pueda ir a un mayor consumo.

- La pérdida de ingresos de las familias a inicios de año aumentó la deuda de los hogares (tarjetas de crédito, usura barrial, etc.). La recuperación en los últimos meses se usó en cierta medida para repagar esas deudas.

- El régimen de alta inflación instalado en Argentina en los últimos 2-3 años generó efectos también en la propensión a ahorrar. Básicamente, para una moneda que pierde valor todo el tiempo, ningún tipo de interés resulta atractivo: es más conveniente desprenderte de ese activo que minuto a minuto pierde valor. Eso redujo aún más la (ya baja, históricamente) propensión a ahorrar de las familias argentinas. En esta segunda mitad de 2024, la reducción de la inflación puede estar generando una reversión relativa de ese fenómeno: es decir, que quienes tengan un excedente lo destinen en mayor proporción al ahorro que el año pasado - y por ende, en esos hogares de mayor poder adquisitivo, el consumo se haya recuperado levemente menos que lo esperado -.

- Los aumentos en tarifas de servicios públicos generan que mayor parte de los ingresos de los hogares deban destinarse a pagar las facturas de luz, agua y gas (o garrafas, etc.). El aumento de salarios puede significar que el hogar se encuentre por encima de la línea de pobreza medida por el INDEC, pero con más proporción de su gasto destinado a servicios públicos y por ende menos ingreso disponible para comprar alimentos y demás productos básicos. De hecho, frente a una inflación interanual promedio de +193% en octubre, la mayor parte de las divisiones que subieron por encima no se comercializan en supermercados: Vivienda, agua, electricidad, gas y otros combustibles (+285,8% i.a.), Comunicación (+257,6% i.a.), Bienes y servicios varios (+247,5% i.a.) -única excepción-, Transporte (226,8% i.a.) y Salud (+220,2% i.a.). Todo esto también es compatible con que la caída en el nivel de actividad de sectores como la industria (-2,3% interanual), el comercio (-2,1%) o la construcción (-14,5%) no se verifica en el caso del sector Electricidad, Gas y Agua (apenas -0,4%), por ejemplo.

● En definitiva, el aumento real de los ingresos -que se concentra en el sector privado- se contrapone con una caída real del ingreso disponible. Si bien varios ingresos familiares se recuperaron para dejar de ser “de pobreza” 1, aún siguen ajustados por los gastos fijos.

● Todo esto resuelve en gran parte la paradoja de incremento de los ingresos reales sin aumento del consumo masivo. En realidad, el consumo masivo está cohibido por el aumento de los pasivos y del gasto fijo y porque los ingresos familiares no se recompusieron plenamente. El factor predominante de la caída del consumo es, en definitiva, la caída de los ingresos reales disponibles.

● El siguiente paso de un proceso de desinflación es mejorar los ingresos reales, fenómeno que comenzó en los últimos meses pero que aún se queda muy corto: los ingresos familiares están por debajo de los de hace un año, muy por debajo del promedio de la última década, y más por debajo que en la primera década de este milenio. | |

Actualización de variables económicas

| Hasta ahora los dólares paralelos se mantienen, mientras que el riesgo país sigue cayendo (ya debajo de los 600 puntos) y las acciones y bonos extienden racha alcista. El dólar oficial subió +24,3% de punta a punta en el año, mientras que el CCL se incrementó +12,3% (con algunos incrementos y retrocesos hacia mediados y finales de año).

Por otra parte, el BCRA continúa con una estrategia de ingresos de divisas para mantener la estabilidad cambiaria (y macroeconómica). Mientras avanza con una nueva negociación con el FMI, comenzó los acuerdos en los mercados internacionales de créditos. El día viernes el BCRA concretó una licitación por USD 1.000 millones a un plazo de 2 años y 4 meses con 5 bancos internacionales en el marco de una operación de pase pasivo (REPO) con títulos BOPREAL Serie 1-D. La tasa de interés es de 8,8% fija anual, compuesta por la tasa SOFR-USD y un spread (adicional por riesgo) de 4,75%. Desde el BCRA se interpreta la operatoria como todo un éxito: lanzada la licitación el 27 de diciembre, tuvieron ofertas de hasta USD 2.850 millones, número por encima de las necesidades de financiamiento según la entidad. Un costo de 4,75% de hecho implica un “riesgo país” menor a los 610 puntos, aunque debe considerarse que el BCRA tiene siempre un menor nivel de riesgo que el Tesoro argentino y eso por sí mismo explica la “menor” tasa de interés. En su comunicado el BCRA reafirma su compromiso con la estabilidad cambiaria, así como las expectativas positivas de los bancos internacionales, lo cual “afianza el proceso de normalización en el acceso a los mercados internacionales de crédito”, a la vez que es resultado de -y contribuye a- la baja del riesgo país. También está el componente productivo: la disponibilidad de divisas permite mejoras en la cadena de producción (sin interrupciones por escasez de divisas), a la vez que contribuye a continuar con el sendero que se plantea el gobierno, hacia la eliminación por completo de las restricciones cambiarias. Queda aún la incertidumbre acerca de cuándo será dicha eliminación.

La contracara de dicha negociación es que se debe financiar ese 8,8% de interés, y para ello se necesitarán nuevos ingresos de divisas. Más allá de cierta “prueba” de que los bancos le prestan efectivamente dólares, ¿por qué tomar esos USD 1.000 millones ahora, si no hay aparentemente urgencia para usarlos, en lugar de esperar e intentar obtener una tasa de interés menor?

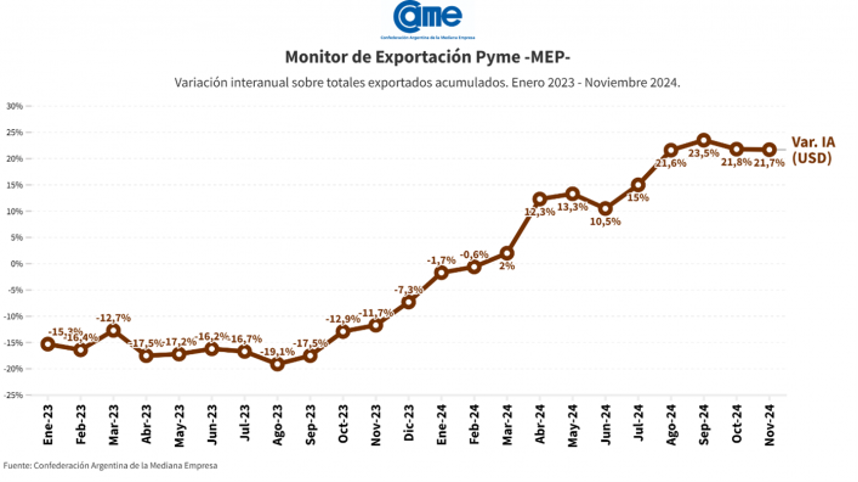

2024 fue un año positivo para las PyMEs en materia de comercio exterior, lo cual permitió compensar -al menos en parte- la caída del consumo local. Según CAME, la mayor disponibilidad de saldos exportables se tradujo en un aumento acumulado del ingreso por exportaciones de +21,7% entre enero y noviembre de 2024, mientras que el incremento en toneladas fue algo mayor (+27,5%, 7,9 millones de toneladas), lo cual refleja un leve descenso en los precios (-4,5%, equivalente a USD -1.174 millones). En total, en esos 11 meses las empresas PyMEs exportaron el 12,4% del total exportado en el país (USD 9.234 millones). Ahora bien, en términos de cantidad de empresas, el 71,2% de las exportadoras son PyMEs. | | Evolución real desestacionalizada de las ventas de supermercados y autoservicios mayoristas | | Fuente: elaboración propia en base a INDEC | Respecto de la evolución sectorial, durante los primeros 11 meses del año, cuatro sectores (de un total de dieciséis) registraron caídas, con Tabaco y derivados a la cabeza (-30,8%). Manufacturas diversas lideró el crecimiento en valor (+1.266%), y Petróleo y combustibles se destacó por el incremento en volumen (+117%). Asimismo, las PyMEs argentinas concentraron el 50% de sus exportaciones en Alimentos sin procesar.

En lo que refiere a los destinos, Sudamérica fue el principal destino de las exportaciones de las PyMEs argentinas en 2024, representando el 33,1% del total (USD 3.060,9 millones). Dentro de la región, Brasil y Chile fueron los principales socios comerciales (USD 1.926,4 millones en total). Europa ocupó el segundo lugar, principalmente Países Bajos, España e Italia, concentrando el 24,3% de las exportaciones (USD 1.038,8 millones). En términos generales, hubo una alta concentración de exportaciones en pocos mercados clave: solo 30 países concentraron más del 87% de las operaciones.

Así, la evolución de las exportaciones de las empresas PyMEs durante 2024 reconfirma un problema estructural largamente estudiado en la historia económica argentina, y también analizado en este espacio: existe una fuerte necesidad de reconversión productiva hacia bienes y servicios de mayor valor agregado, contenido tecnológico, diseño y, por lo tanto, diferenciación. La necesidad de exportar mayor volumen en una mayor proporción refleja que la canasta exportadora de estas empresas se compone de bienes que van perdiendo competitividad, lo cual es contrario con cualquier proyecto de sostenibilidad comercial. En efecto, los grandes desafíos de la economía actual (con los desequilibrios macro a la cabeza, que en este año se asentaron principalmente en la caída del consumo interno) incluyen la necesidad de aumentos en la productividad y competitividad de las empresas PyMEs (y el resto del entramado productivo), para generar más ingresos y alcanzar más mercados para sus productos. 1. Además, por la metodología de medición de la pobreza en Argentina, por pocos pesos de diferencia una persona puede ser considerada pobre o no pobre, en base a sus ingresos en relación con el costo de la Canasta Básica Total. | | La madera, más vigente que nunca | Estamos comvencidos que no hay mejor material para fabricar un mueble que la madera. En esta nota de la revista Para Tí, Lucrecia Santinoni, una de las expertas de la Federación Argentina de la Industria Maderera y Afines (FAIMA), nos comparte las 5 razones para privilegiar la madera a la hora de elegir los muebles para la casa. Pueden leer la nota completa aquí: https://tinyurl.com/5yffua52 | | Nueva año, nuevas tendencias | Entramos en el 2025 y eso quiere decir que se avecinan nuevas formas de decorar también las casas. Aunque algunas ya se han apoderado de determinados espacios desde hace meses, durante el 2025 cobrarán aún más fuerza. La revista internacional de decoración El Mueble recoplia algunas de las tendencias que estamos seguros que tendrían el visto bueno del muendo del diseño de interiores. Pueden leer la nota completa aquí: https://tinyurl.com/3sr9hz4a | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Programa que vincula diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |