NÚMERO 49. 22 de enero de 2025 | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | Inflación 2024. Análisis detallado. | ● En 2017 el INDEC modificó la metodología para la medición del Índice de Precios al Consumidor: es decir que hay ya 8 años de información confiable bajo este mismo indicador. Desde 2017 la inflación anual fue cada vez mayor: 24,8% i.a. en 2017, 47,6% i.a. en 2018 y 53,8% i.a. en 2019. Al año siguiente, por la crisis sanitaria (y económica) generada por la pandemia, la inflación cayó a 36,1% i.a., pero prontamente retomó el sendero previo: 50,9% i.a. en 2021, 94,8% i.a. en 2022 y el último récord de 211,4% i.a. en 2023.

● 2024 es el primer año en todo este período en el que la inflación se redujo como consecuencia de la política económica implementada. Se desaceleró a 117,8% i.a., -93,6 puntos porcentuales (p.p.) por debajo que en el año anterior. Aún así está por encima de los niveles de años previos (+23 p.p. en relación con 2022).

● Los severos ajustes fiscal y monetario, la estrategia de la apreciación real (con ritmo de devaluación oficial mensual preanunciado y fijo, ahora en 1%; e intervenciones históricamente altas en mercados cambiarios paralelos) y las demás tácticas complementarias (blanqueo, entre otros), apenas son el inicio de un sendero de desinflación al que le falta mucho recorrido para resultar exitoso.

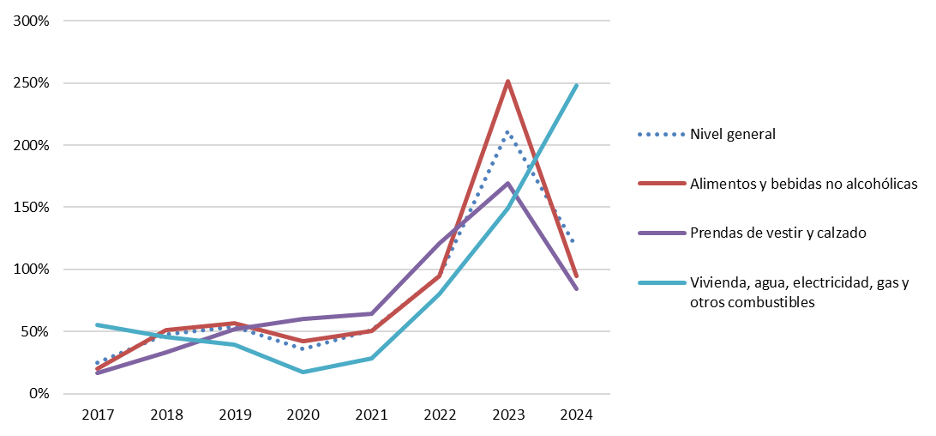

● La inflación mensual de hecho se volvió a estancar estos últimos tres meses en torno al 2,5%, aunque en los próximos meses bajará de la mano de la reducción de la tasa de devaluación. | Tasa de variación interanual del IPC (2017-2024). Nivel general y divisiones seleccionadas. | Fuente: Elaboración propia en base a INDEC. | ● El reacomodamiento de los precios relativos es la parte de la política económica que al mismo tiempo es necesaria y se contrapone con el objetivo desinflacionario. Desde 2018 y hasta 2023 los precios relacionados con los servicios públicos, combustibles y alquileres estuvieron siempre por debajo del nivel de inflación, en un promedio de -22,4 p.p. con un máximo de -62 p.p. en 2023 y un mínimo de -2 p.p. en 2018. Esa distorsión de precios acumulada era parte del problema a resolver y (en menor medida) sigue siendo uno de los desafíos para la desinflación a futuro.

● En el marco de la política de ajuste, Vivienda, agua, electricidad, gas y otros combustibles subió +130 p.p. por encima del IPC general, algo más del doble que los precios promedio de la economía. Si bien la nueva estrategia del gobierno es la de un incremento de las tarifas por debajo del IPC general, para contribuir en menor medida a la inflación, eso sigue poniendo un piso inflacionario difícil de perforar. Asimismo, continúa afectando los salarios reales que siguen sin recuperar lo perdido en 2023 y 2024 (y en los años previos). Y a la vez, patea para un futuro impreciso la recomposición a niveles “más equilibrados” de los precios que siguen atrasados: tarifas de energía y agua, de telefonía, precios de naftas y cuotas de escuelas privadas aún están lejos de cubrir sus costos sin requerir alguna forma de subsidio estatal.

● Por su parte, los precios de los productos textiles y de los alimentos tuvieron desde 2018 una evolución más similar al IPC general. En 2024 el Gobierno logró desacelerar el incremento de precios en estos sectores. Las prendas de vestir y calzado se incrementaron -33 p.p. por debajo del nivel general, y los alimentos y bebidas no alcohólicas en -23 p.p.

● El rubro mueblero es relevado en el índice de precios mayoristas. Respecto del índice total (Índice de Precios Internos al por Mayor -IPIM-) los muebles y colchones subieron en -43 p.p. por debajo (+24% i.a. comparado con +67% i.a.), mientras que la energía estuvo +269 p.p. por encima del promedio y +312 p.p por encima de la evolución de precios de los muebles y colchones.

● En buena medida, esto se explica por el ancla cambiaria: no es casual que la inflación -IPC- se haya reducido más en bienes (96%) que en servicios (189%).

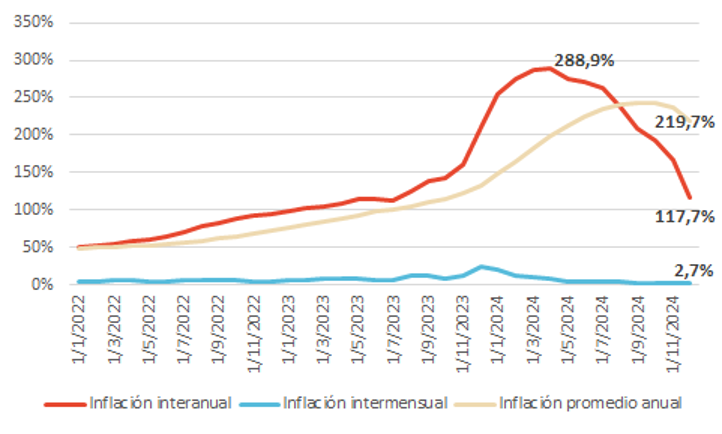

● Según los datos del INDEC, con la inflación interanual del último mes del año en 118% i.a., la inflación promedio acumulada de todo 2024 fue 220%.

● Aclaremos: +118% fue el incremento relativo de precios en diciembre de 2024 en comparación con los precios de diciembre de 2023. Ese cálculo, al tomar sólo dos meses puntuales (los dos diciembre) no tiene en cuenta qué pasó en cada mes de 2024 en comparación con su respectivo mes de 2023. Para eso sirve la inflación acumulada promedio, que en 2024 fue 220%, muy afectada por la aceleración de los primeros meses. | Inflación interanual, intermensual y promedio anual (2022-2024). | Fuente: Elaboración propia en base a INDEC. | ● Distinguir estos dos números no es simplemente una cuestión matemática. Si tenemos en cuenta que los salarios tardaron más de medio año en reaccionar durante 2024, esto implica una pérdida del poder adquisitivo muy por encima que cuando se comparan los indicadores interanuales.

● Esto no quiere decir que la inflación no se haya reducido y mucho menos que sea incorrecto tomar como referencia el índice de variación interanual de diciembre; sino que señala que el incremento de los precios durante 2024 está subestimado si tenemos en cuenta únicamente el indicador de diciembre.

● Esta distinción es relevante para proyectar el futuro: si se cumpliera la pauta inflacionaria que el Gobierno Nacional propuso en el Presupuesto 2025 (18% interanual en diciembre 2025), eso significa una inflación promedio durante todo 2025 del 40%. Como estamos en un proceso de desinflación, gran parte de ese aumento se concentrará en los primeros meses de este año.

● A la hora de pensar aumentos de precios, negociaciones salariales o incluso actualizaciones de alquileres, puede ser más útil usar como referencia el 40% de aumento promedio a lo largo del año o al menos entender la dinámica que tomarán los precios mes a mes; antes que proyectar pensando simplemente en que a fines de 2025, se haya aumentado un 18% interanual.

● Este escenario optimista que propone el Gobierno Nacional, lógicamente, supone una estabilidad cambiaria que enfrenta los mismos riesgos (elevados) que en años previos: la falta de Reservas para salir del cepo cambiario frente a la necesidad de levantar esas restricciones, la lógica electoral de continuar interviniendo en los mercados paralelos frente a la capacidad de acumular Reservas en el BCRA, los incentivos perversos de la brecha cambiaria y los ingresos de dólares que puedan llegar de créditos externos o de inversiones extranjeras (por ej. por el RIGI), etc. En este sentido, está todo por resolver.

● Por supuesto, la apuesta del Gobierno a posponer la resolución de este punto todo lo posible es razonable en dos sentidos: primero, porque la presión devaluatoria tendrá menores consecuencias si en algún momento logra acumular Reservas y cuando la inflación sea menor a la actual; y segundo, porque está en su propio interés partidario que no haya zozobras de cara a las elecciones legislativas de este año. Este último punto es relativamente paradójico, para un Gobierno que durante 2024 gestionó apelando a la necesidad de medidas impopulares y consiguió con ese espíritu justamente que buena parte de la sociedad validara esas políticas. | Actualización de variables económicas | La última semana el BCRA redujo la tasa de devaluación mensual a +1% luego de que se conociera el dato de inflación de diciembre de 2024. No obstante, fue una semana algo complicada para las variables financieras. El riesgo país volvió a ubicarse por encima de los 600 puntos básicos, y los bonos en dólares cayeron hoy hasta -1,3% (tirados por Global 2035, Bonar 2030 y Bonar 2035). Las acciones cerraron también con una semana a la baja, el S&P Merval cayó -1,9% hoy. Asimismo, los dólares paralelos siguen tironeando hacia arriba: el CCL se ubica cada vez más cerca de los $1200.

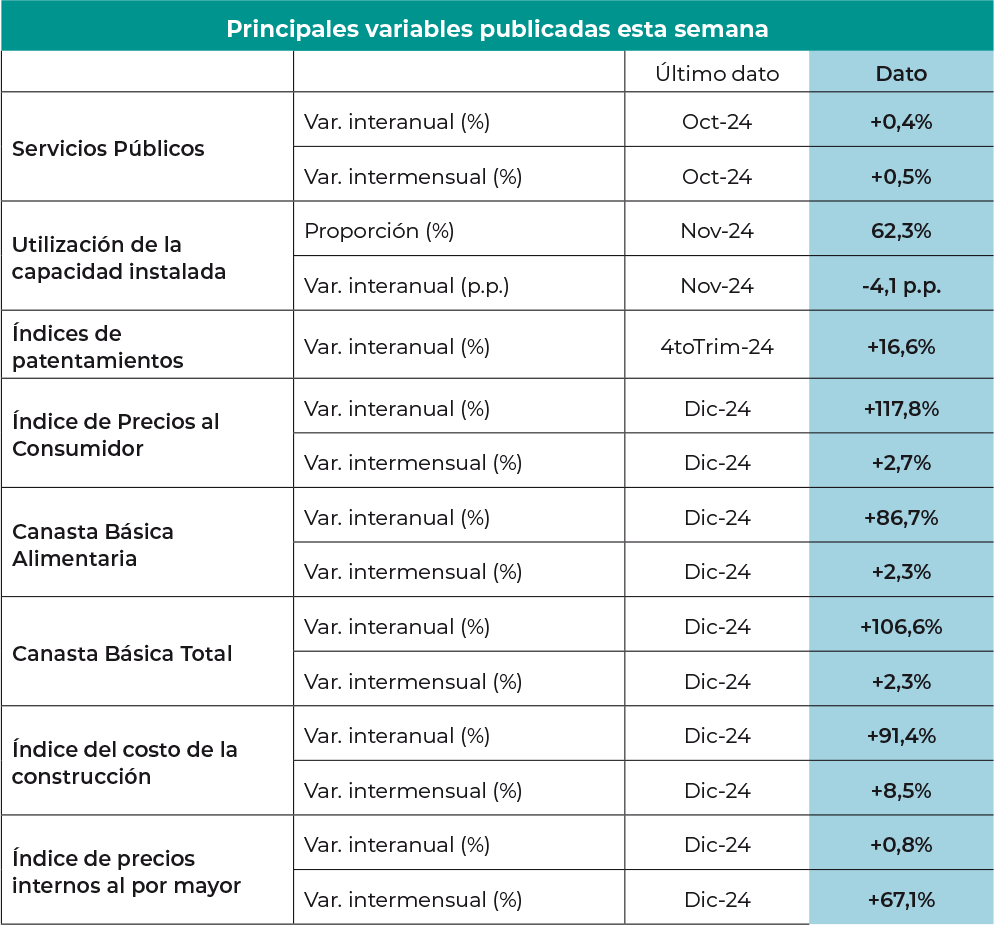

En este marco, con el objetivo de no correr riesgos, finalmente se decidió no reducir la la tasa de política monetaria (sigue en 32% i.a., 37,69% e.a.), que con la reducción del “crawling peg” garantiza un mínimo de rentabilidad. Por el otro, el Ministerio de Economía sigue en la búsqueda de los dólares bajo el colchón, y estableció una nueva normativa para avanzar hacia la “competencia de monedas”. A partir del último viernes los precios de los bienes y servicios ofrecidos al público podrán exhibirse en dólares (o en otra moneda extranjera) y podrán realizarse pagos en dólares con tarjeta de débito. | La venta de servicios públicos se incrementó +0,4% i.a. y +0,5% i.m. en el mes de octubre de 2024. Pocos servicios mostraron una evolución negativa. A nivel interanual solo cayeron Servicio de correo (-9,4% i.a.) y Transporte de pasajeros (-2,2% i.a.), mientras que a nivel intermensual cayeron también Recolección de residuos y Servicio de correo (-0,4% i.m. c/u), y Transporte de carga (-0,3% i.m.). El de mayor evolución interanual fue Transporte de carga con +26,4% i.a..

En la industria, la utilización de la capacidad instalada se redujo a 62,3% en el mes de noviembre de 2024 (una baja de -0,9 puntos porcentuales con respecto al mes previo y -4,1 p.p. en relación con el mismo mes del año anterior), luego de 4 meses consecutivos de suba. Ninguno de los sectores por encima del promedio están en niveles iguales o mayores a los de hace un año. Por ejemplo, Refinación del petróleo está en el 82,1% de su utilización, mientras que el año anterior estaba en el 84,7%. Lo mismo ocurre con los sectores que están por debajo del promedio: es decir que todos los sectores están por debajo de la utilización que hace un año. Por su parte, el patentamiento de autos se incrementó en +16,6% i.a. en el último trimestre de 2024. A nivel acumulado, no obstante, la caída de patentamientos es de -2,6% a.i..

Las Canastas Básicas cerraron el año con incrementos por debajo de la inflación. La Canasta Básica Alimentaria (línea de indigencia) tuvo un incremento anual por debajo de los 3 dígitos (+86,7% i.a.), mientras que la Canasta Alimentaria Total (línea de pobreza) subió +106,6% i.a.. A nivel intermensual ambas se incrementaron en +2,3% i.m.. De esta manera, en el último mes de 2024 una familia de 4 integrantes requirió un ingreso de $449.314 para no ser indigente, y de $1.024.435 para no ser pobre. A nivel individual se necesitan $145.409 mensuales para no estar por debajo de la línea de indigencia y $331.532 para superar la línea de pobreza.

Por su parte, el costo de la construcción en el Gran Buenos Aires se incrementó fuertemente en el mes de diciembre en comparación con noviembre (2024): subió +8,5% i.m., principalmente liderada por la mano de obra (+17,6% i.m.), seguida por los gastos generales (+4,8% i.m.) y en mucha menor medida los materiales (+0,9% i.m.). A nivel interanual, no obstante, estuvo por debajo de la inflación promedio: subió +91,4% i.a..

Por último, los precios mayoristas (internos al por mayor) subieron +0,8% i.m. en el mes de diciembre y +67,1% i.a.. Nuevamente, los precios de los productos importados presionaron a la baja (-1,6% i.m.), mientras que los nacionales contribuyeron a la suba (+1% i.m.). Entre los nacionales, los productos manufacturados fueron los de mayor aumento (+1,6% i.m.), seguidos por la energía eléctrica (+0,6% i.m.). Por su parte, los precios de los productos primarios se redujeron en -0,7% i.m.. | | Forestoindustria y competitividad | La reunión de la Mesa Foresto-industrial, el Encuentro de CONFIAR y el Congreso de (FAIMA), marcaron el cierre de un año complejo para la cadena sectorial de la madera. Hubo avances en comercio exterior, respaldo legal para inversiones y la construcción con madera. Pero en el sector privado preocupa la competitividad y reclama mejoras en logística e instrumentos financieros que faciliten la tecnificación de las empresas. Pueden leer la nota completa de la revista especializada ASORA aquí: https://tinyurl.com/nhf7psr4 | | Ocho tendencias retro que vuelven en 2025 | Aquello de que todas las modas vuelven, tiene un poco de verdad. No diríamos que todas, todas, pero sí las que han marcado un antes y un después en el ámbito al que nos referimos. En este caso, en el decorativo, este 2025 trae de vuelta los colores ricos y profundos, después de varios años donde los tonos neutros se han adueñado de los espacios. También regresan las texturas, como el terciopelo, la integración de la naturaleza en el interior (que desde hace años era más bien reducida a pequeñas plantas), y nuestra tendencia favorita, la vuelta a los estilos clásicos y retro. Pueden leer la nota completa de la revista El Mueble aquí: https://tinyurl.com/yh6upddj | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Programa que vincula diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |