NÚMERO 58. 26 de marzo de 2025 | | INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA | | Estados Unidos y su impacto en Argentina: la segunda presidencia de Donald Trump | La segunda asunción de Donald Trump como Presidente de Estados Unidos se produce en un contexto de desaceleración productiva y alta volatilidad financiera.

En los últimos años, la moderada recuperación post-COVID-19 de su economía había encontrado límites estructurales - entre ellos la desaceleración de la productividad, la desigualdad de ingresos y la persistencia de déficits comerciales -, en un mundo donde China lo ha superado en materia de innovación tecnológica y escala productiva. Ya no se trata de que las empresas de mayor tamaño aumentan su productividad y las PyMEs quedan rezagadas, como ocurrió entre 1987 y 2007 en Estados Unidos. Desde 2010, hay una crisis estructural en la capacidad de innovación y dinamismo de la economía estadounidense, que se evidencia en que cualquier medición de productividad arroja una clara ralentización.

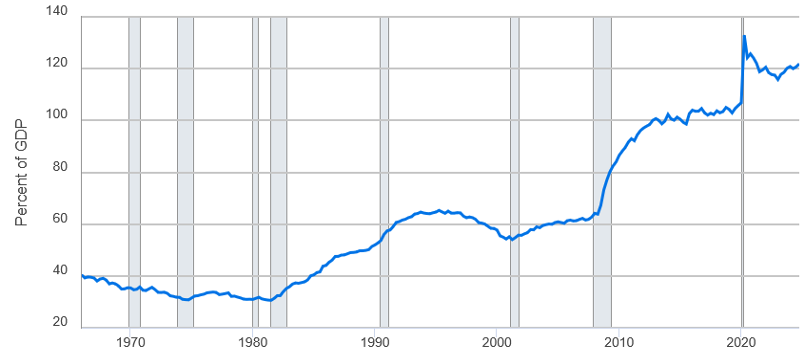

La situación fiscal también era compleja. Tras años de expansiones presupuestarias que buscaban estimular el crecimiento y mitigar los efectos de la pandemia, el déficit fiscal alcanzó niveles significativos y limitó el margen de maniobra para nuevas intervenciones. No casualmente, la deuda pública se encuentra en niveles récords históricos desde la salida de la pandemia; y fue durante la campaña electoral un foco del debate sobre la economía estadounidense a mediano y largo plazo. | | Estados Unidos: deuda pública total como porcentaje del PIB | | Fuente: Federal Reserve Bank of St. Louis; U.S. Office of Management and Budget vía FRED. | | En ese marco, el lapso entre la elección presidencial y el inicio de su nuevo mandato fueron sintomáticos de la falta de dinamismo. Ante las dudas sobre qué políticas económicas implementaría Trump, tanto consumidores como empresas (en particular PyMEs) adoptaron un comportamiento más cauto en sus decisiones de inversión y consumo, lo cual derivó en un menor ritmo de crecimiento de la economía y en mermas en las confianzas empresarial y de los consumidores.

Al asumir en enero de 2025, Trump inmediatamente puso en marcha una serie de medidas económicas con un claro sesgo nacionalista y proteccionista. Sus objetivos declarados eran la reducción del déficit comercial, la repatriación de industrias y la protección de sectores estratégicos. Sin embargo, la implementación errática y la falta de una estrategia coherente y transparente incrementaron la incertidumbre en torno a sus impactos.

Uno de los ejes centrales de su estrategia fue la imposición de aranceles a importaciones de China, México, Canadá y la Unión Europea, en un intento por reducir el déficit comercial y fomentar la producción interna. La lógica detrás de estos aumentos tributarios varió según el momento, el producto y el país: Trump justificó que serviría para frenar el ingreso de drogas ilegales, proteger la industria estadounidense (aluminio, acero y automotriz como casos principales) y hasta sostener las ganancias de las grandes empresas tecnológicas de su país (las Big Tech) reduciendo la competencia de “servicios digitales” importados.

Pero las represalias comerciales de esos países encarecieron insumos clave para la industria estadounidense. El propio Trump tuvo que admitir que los aranceles podrían llevar en el corto plazo a una contracción económica, aunque mantuvo su postura de los beneficios que traería en el futuro. Por eso, de no mediar un nuevo cambio o negociación, el 2 de abril entrarán en vigor los "aranceles recíprocos" a los productos y bienes importados por Estados Unidos desde esos países.

A la par, la administración de Trump también avanzó en la desregulación económica y la reducción de impuestos a las empresas, con la esperanza de incentivar la inversión y la creación de empleo. En esta meta tiene como funcionario clave a Elon Musk, la persona más rica del planeta y que en los últimos años viró hacia posturas de extrema derecha en distintos debates públicos. Hasta el momento, las desregulaciones que Musk logró llevar adelante tuvieron como principales beneficiarios a las grandes corporaciones y al segmento de la población de mayores ingresos, profundizando las desigualdades económicas.

Por otro lado, la volatilidad financiera alcanzó niveles alarmantes en los primeros meses del nuevo gobierno. Las medidas proteccionistas y los cambios en la política monetaria generaron una caída marcada en los precios de las acciones y los diferenciales de precios entre bonos dan cuenta de que la posibilidad de una recesión económica es moderada pero significativa.

Efectivamente, la combinación de aranceles a las importaciones, despidos en el sector público (que en lugares como la capital, Washington, están elevando rápidamente la tasa de desempleo), el recorte de subsidios en general (para Ciencia y Tecnología en particular, pero también en materia educativa, ambiental y de políticas sociales) y las restricciones a la inmigración son problemas para el aumento de la actividad económica en el corto plazo. En ese contexto, por ejemplo Goldman Sachs redujo su proyección de crecimiento anual del PBI del 2,4% al 1,7% ante la expectativa de una contracción inicial – y una recuperación posterior que sostenga a nivel anual esa tasa de crecimiento -. Nuestras proyecciones apuntan a un crecimiento durante 2025 en torno al 1%, aunque este número depende de manera crucial de las políticas económicas que continúe implementando Trump.

Una de las variables clave para seguir este año será el consumo masivo. Un dato: el Director Ejecutivo de Walmart dijo en una entrevista a fines de febrero que las familias de menores ingresos estaban comprando menos en los últimos días de cada mes, como clara señal de que tienen más complicado el llegar a fin de mes con sus salarios actuales. Algo similar planteó McDonald’s en su último balance, al justificar sus menores ventas en que la demanda de los consumidores de bajos ingresos cayó más de 10% interanual en el cuatro trimestre de 2024. También el consumo de las familias de mayores ingresos cayó en los primeros dos meses de 2025, aunque a un ritmo menor que el consumo masivo. Con la introducción de los aranceles sobre el comercio exterior planteados por Trump, el retroceso en la distribución del ingreso disponible profundizaría estas tendencias. | | Estados Unidos: tasa de interés de referencia (Federal Funds Effective Rate) | | Fuente: Board of Governors of the Federal Reserve System vía FRED. | | En paralelo, Trump detuvo hasta el momento el proceso de reducción de tasas de interés de referencia de la Reserva Federal (Fed). Tras los recortes que había decidido la Fed en sus últimos tres encuentros bajo la presidencia de Biden (septiembre, noviembre y diciembre de 2024), tanto en enero como actualmente las mantuvo estables entre 4,25% y 4,5%. Para la Fed, "la actividad económica ha continuado expandiéndose a un ritmo sólido. La tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses y las condiciones del mercado laboral se mantienen sólidas. La inflación se mantiene algo elevada”. En su comunicado también reconoce que “la incertidumbre sobre las perspectivas económicas ha aumentado" y ajustó al alza sus proyecciones de inflación (a 2,7% para este 2025) y de desempleo (a 4,4% para fin de año). Ambas proyecciones se encuentran por encima de la meta de 2% establecida, pero para la Fed implicarían decisiones distintas: aumentar tasas si quiere bajar la inflación o bajar las tasas si quiere apuntalar el crecimiento y por ende disminuir el desempleo. Consecuentemente, por el momento la Fed prevé recortar en 50 puntos básicos (en dos ocasiones de 25 puntos cada una) las tasas de interés en 2025, sin cambios respecto de decisiones previas.

Esa encrucijada derivada del efecto opuesto de la política monetaria sobre inflación y desempleo se resolverá en los próximos meses en función del impacto del resto de las medidas adoptadas por Trump. Los aranceles a las importaciones aumentan la inflación como efecto inmediato, llevándola probablemente al rango de 3%; mientras que Trump apuesta a que algunas de las desregulaciones implementadas por Musk ayuden a bajar costos empresarios y morigerar la aceleración de los precios.

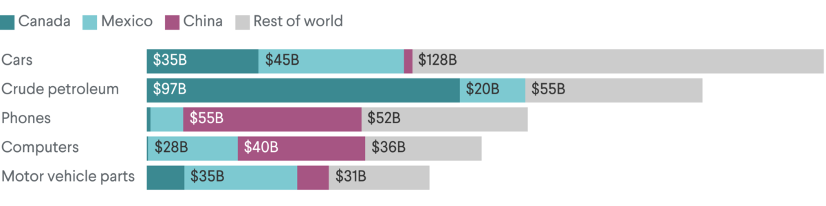

En el mediano y largo plazo, los efectos de la política económica de Trump podrían profundizar algunos de los desequilibrios estructurales de la economía estadounidense. La guerra comercial con China, la UE e incluso sus hasta ahora aliados en el NAFTA (Canadá y México) podría debilitar la competitividad de las exportaciones estadounidenses. | | Estados Unidos: cinco mayores productos importados, según país de origen, en 2023 | | Fuente: PBS, Council of Foreign Relations en base a UN Comtrade. | | Los aranceles sobre el comercio exterior podrían encarecer las autopartes, frutas y verduras que Estados Unidos importa desde México; el petróleo que consigue de Canadá; o equipos de electrónica que sirven tanto para el consumo familiar como para la productividad empresaria, como computadoras o celulares, que compra en China.

Para peor, la creciente deuda pública y el déficit fiscal continuarán limitando la capacidad del Estado para responder a esos desafíos productivos a futuro. | | Entre las consecuencias perjudiciales para nuestro país, la principal es el aumento del proteccionismo y barreras comerciales, justo en el momento en que Milei implementa medidas en el sentido contrario. Si bien ambos países parten de lugares muy distintos (Estados Unidos era una economía mayormente abierta, Argentina demasiado cerrada), para nuestro país significa menores oportunidades para ingresar a un mercado que además es en general maduro, con proveedores ya consolidados.

Así, los aranceles unilaterales y restricciones comerciales podrían afectar negativamente a las exportaciones argentinas, particularmente en sectores como el agroalimentario. Por ejemplo, en su primer mandato Trump restringió la importación de biodiésel argentino; medidas similares podrían repetirse o ampliarse en varias mercancías.

Respecto del acceso al mercado estadounidense para productos argentinos, vale la pena una digresión: no es necesario (ni factible, y mucho menos conveniente a priori para nuestro país) un Tratado de Libre Comercio con Estados Unidos para mejorar las condiciones de acceso. Estados Unidos tiene otros mecanismos previstos de los cuales Argentina podría beneficiarse. De hecho, históricamente Argentina tuvo acceso al Sistema Generalizado de Preferencias (SGP). El SGP fue un programa comercial que desde 1976 otorgó exenciones arancelarias a ciertos productos provenientes de países en desarrollo y menos desarrollados. La elegibilidad al SGP dependía de cumplir criterios vinculados a estándares laborales, derechos de propiedad intelectual y apertura de mercados. Argentina aprovechó para exportar ventajosamente manufacturas de origen agropecuario y de origen industrial (acero y aluminio, por ejemplo), sin abonar derechos de importación, hasta 2012 cuando fue suspendida argumentando incumplimientos en la protección de derechos de propiedad intelectual. La restitución del acceso vía SGP en 2018 duró poco, ya que en 2021 el SGP caducó y se encuentra desde entonces a la espera de su renovación por ley del Congreso estadounidense, que difícilmente ocurra bajo la lógica proteccionista de Trump. Sin embargo, análogamente a ese mecanismo, Argentina podría negociar otras formas de uso de los beneficios que Estados Unidos puede darle, sin necesidad de romper o forzar su marco regional institucionalizado en el Mercosur.

De todas maneras, aunque la guerra comercial desatada por Estados Unidos podría reducir su demanda de ciertos productos argentinos (en general industriales, como el aluminio), la reconfiguración de las cadenas globales de valor también podría abrir oportunidades en otros mercados. Por ejemplo, no sería inédito que ante medidas proteccionistas de Estados Unidos, China decida comprar más soja o carne directamente desde nuestro país. Más lejos aparecen como potenciales beneficiarios de este desvío del comercio global otros sectores como el hidrocarburífero o el minero (en particular, el del litio).

Para peor, la desaceleración de la economía estadounidense reduce la demanda global de commodities, lo cual complica los precios de las mercancías que Argentina exporta. Por otro lado, el sostenimiento de tasas de interés altas en Estados Unidos encarece también el financiamiento externo para nuestro país. En la práctica, no sólo dificultaría la colocación de nueva deuda en dólares (que será mínima en los próximos años, salvo que haya otro préstamo a más largo plazo como puede ser alguno del FMI que garantice el repago). Sobre todo, encarecería los pagos de intereses sobre la deuda soberana ya existente. Si además Trump implementa políticas que refuercen el valor del dólar, esto presionaría aún más sobre el ya apreciado tipo de cambio en Argentina, reduciendo la competitividad externa del país.

En general, es claro que Trump priorizará centrarse en los problemas internos de su país. Por ende, ejercerá seguramente menos presión sobre la política económica argentina - directamente o a través del FMI -. Por la misma razón, una menor incidencia de Estados Unidos como líder político global podría ser una buena oportunidad para generar estrategias comerciales a nivel regional, por ejemplo a través del Mercosur. Sin embargo, la política exterior desarrollada hasta el momento por el gobierno de Milei va en un sentido contrario a esta idea; además de consistir principalmente en un alineamiento automático con las directivas estadounidenses, por lo cual la posibilidad de ocurrencia de esta ventaja para Argentina es baja. | | ANÁLISIS DE VARIABLES ECONÓMICAS | | Junto con el Índice de Precios al Consumidor y la evolución del costo de las canastas básicas, estudiadas en este espacio la semana pasada, los índices de precios publicados en la última semana muestran una aceleración de la inflación generalizada en febrero de 2025. El costo de la construcción se aceleró a +2,3% intermensual, luego de haber dado +1% i.m. en enero. En diciembre la variación había sido +8,5% i.m. y en el mes previo, +1% i.m.. Esto muestra el sendero oscilante que está siguiendo la inflación, con elementos que la empujan a la baja (como la reducción de aranceles) y otros que la presionan hacia niveles más elevados (como el incremento de los precios regulados). En efecto, en el caso de la construcción el incremento de los precios por capítulos fue bastante homogéneo: +1,9% i.m. en el caso de los materiales, +2,7% i.m. para la mano de obra y +2,1% i.m. para los gastos generales. La variación del costo de la construcción alcanzó un nivel de +60,7% i.a. en febrero de 2025, y en el año ya se encareció +3,3% a.i.

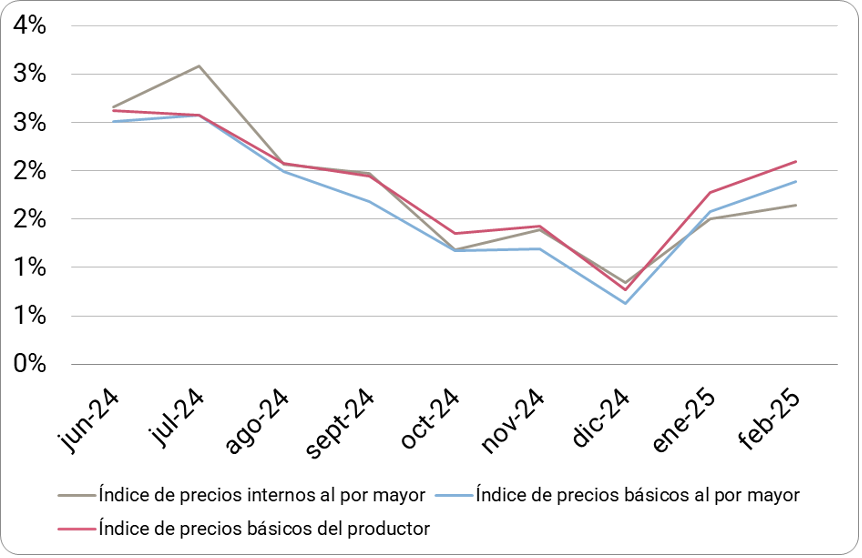

Algo similar ocurrió con los precios mayoristas. El Índice de precios internos al por mayor reflejó un incremento de +1,6% i.m. en febrero, y fue el incremento intermensual más alto en los últimos 5 meses (en sept-24 había sido de +2% i.m.). El Índice de precios básicos al por mayor también subió de +1,6% i.m. en enero a +1,9% i.m. en febrero, y el Índice de precios básicos del productor subió de +1,8% i.m. a 2,1% i.m., respectivamente. La variación interanual de los índices rondó en valores de entre +30% i.a. y +32,9%, i.a. y la acumulada en el año, entre +3,2% a.i. y +3,9% a.i. | | Incremento intermensual de los índices de precios mayoristas. | | Fuente: Epyca Consultores en base a INDEC | | Caída del PBI en 2024 e incremento de las importaciones en 2025 | | El PBI cayó -1,7% en el 2024, empujado principalmente por la caída de la inversión (-17,4%), el consumo privado (-4,2%) y el gasto público (-3,2%). La evolución positiva de las exportaciones (+23,2%), así como la caída de las importaciones (-10,6%), amortiguaron el efecto negativo de los otros componentes de la demanda agregada en la variación total.

No obstante, en el último trimestre de 2024 todos los componentes de la demanda mostraron una evolución positiva, incluidas las importaciones. El PBI subió +2,1% i.a. y +1,4% i.t., las exportaciones se incrementaron +27,1% i.a. y +7,7% i.t., la inversión se recuperó +1,9% i.a. (+11,3% i.t.), el consumo privado +2,8% i.a. (+3,2% i.t.) y el consumo público +0,5% i.a. (+0,8% i.t.). Las importaciones también subieron, +9,7% i.a. y +12,9% i.t.. Todo esto muestra signos de recuperación económica que presionan sobre el balance comercial.

En efecto, las importaciones se incrementaron +42,3% i.a. en el mes de febrero de 2025, muy por encima de las exportaciones que subieron +10,1% i.a. Esto ocurrió pese a la baja de los precios (-1,6% i.a. en el caso de las exportaciones y -8,5% i.a. en el de las importaciones). Es interesante destacar que la evolución positiva es extensiva a los grandes rubros (exportaciones) y por usos económicos (importaciones). En el primer caso se destacan las manufacturas de origen industrial (+15,4% i.a.) y los productos primarios (+12,9% i.a.). Entre las importaciones, los mayores incrementos se reflejan en las importaciones de vehículos automotores de pasajeros (+94,8% i.a.) y de bienes de capital (+77,9% i.a.), además del resto de importaciones (+174,4% i.a.). En términos desestacionalizados, las exportaciones se incrementaron +1,8% i.m. y las importaciones +8,9% i.m. El intercambio comercial en febrero implicó un monto total de 11.956 millones de dólares, y un superávit comercial de 227 millones. | | Primeros signos de recuperación del comercio | | Por primera vez en meses las estadísticas de ventanas de los supermercados y centros mayoristas arrojan valores positivos. Los supermercados acumularon 14 meses al hilo con caídas interanuales en las ventas, hasta enero de este año en el que mostraron una recuperación de +4,2% i.a. (teniendo en cuenta que en ene-24 habían caído -13,9% i.a.). Lo positivo es que a nivel intermensual hubo un incremento de +1,9% i.a. Los puestos de trabajo, por su parte, aun muestran caída, de -1% i.a.

En el caso de los autoservicios mayoristas, suman con ene-25 14 meses consecutivos de caída interanual (-10,5% en ene-25). No obstante, a nivel intermensual se recuperaron en +4,2% i.m., el mayor incremento desde oct-23 (+7,5% i.a. subieron las ventas en sep-23). En este caso, hubo una mayor destrucción de puestos de trabajo (-4% i.a.).

Los centros de compras, por su parte, reflejaron un fuerte incremento en las ventas en enero de 2025: subieron +23,4% i.a. Este incremento fue muy similar en el Gran Buenos Aires (+22,7% i.a.) en relación con el resto del país (+24,4% i.a.). | | El mercado de trabajo no levanta | | El mercado de trabajo no se recupera pese a la incipiente mejora del nivel de actividad. La tasa de desocupación se incrementó al 6,4% de la Población Económicamente Activa en el 4to trimestre de 2024, +0,7 puntos porcentuales (p.p.) por encima del nivel en el 4to trimestre de 2023. La tasa de desocupación es más alta entre las mujeres (6,9%) en relación con los hombres (6,1%). Asimismo, es mayor en la región del Gran Buenos Aires (7,1%) y la Pampeana (6,9%) en comparación con la media nacional. La tasa de subocupación demandante también se incrementó, de +6,8% a 7,6% i.a. Por otra parte, la proporción de asalariados/as informales fue de 36,1% (3,6 millones de personas). | | CHARLA INFORMATIVA SOBRE EL LABORATORIO DEL MUEBLE ARGENTINO | El viernes 21 de marzo, en modalidad virtual y ante una concurrencia muy numerosa, el gerente del Instituto del Mueble Argentino (IMA) Pablo Bercovich explicó las características y objetivos del Laboratorio del Mueble Argentino.Esta iniciativa articula a empresas muebleras del país con talentos del diseño nacional, con el objetivo de pensar, crear y ejecutar productos y sistemas de productos utilizando madera como material principal. Busca crear un vínculo productivo entre el diseño y la industria del mueble.

Con la participación activa de empresarios y diseñadores, esperamos que este programa genere productos de alta calidad y diseño innovador, consolidando a Argentina como un referente en el ámbito del mobiliario.

Todavía están a tiempo para inscribir sus empresas en este interesante programa. La inscripción estará abierta hasta el 31 de marzo. ¡NO SE LO PIERDAN! Aquí pueden acceder al formulario de inscripción: https://tinyurl.com/4n3pb3w3 | | Tipos de madera para muebles: guía esencial para garantizar su durabilidad a lo largo del tiempo | Si estás pensando en renovar tu cocina o simplemente buscás inspiración, tenés que saber que este 2025 trae tendencias que van desde lo rústico hasta lo ultramoderno. Colores, materiales y diseños que se adaptan a todos los gustos, pero siempre con un toque de personalidad. Acá te dejamos los 7 estilos de cocina que son furor este año. Pueden leer la nota completa de Para Tí Deco aquí: https://tinyurl.com/5pkwm5r9 | ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS | ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en: - Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Laboratorio del Mueble Argentino. Programa que vincula diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |