NÚMERO 62. 24 de abril de 2025

|

| INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA

| | Geopolítica y reconfiguración de las cadenas globales de valor en 2025 |

La guerra comercial entre Estados Unidos y China marca una nueva re-aceleración en la fragmentación del orden económico global y en la arquitectura misma de las cadenas globales de valor (CGV). Es el mayor shock mundial desde la pandemia de COVID-19, pero con mayor persistencia y profundidad.

Hoy la economía mundial transita un sendero marcado por la erosión del multilateralismo, el

debilitamiento del dólar como moneda hegemónica y una nueva relocalización de la producción. A diferencia de crisis anteriores, este cambio no es solo coyuntural sino sistémico: no se trata de una fase de baja del comercio global, sino de una reconfiguración profunda de su lógica y de sus actores dominantes. |

| Consecuencias para Estados Unidos: ¿estrategia o error? |

Bajo el manto de un nacionalismo que promete “repatriar” empleos industriales y corregir déficits comerciales, la aplicación masiva y errática de aranceles por parte del Gobierno de Donald Trump amenaza con generar nuevos problemas estructurales para el sistema económico estadounidense.

El primer efecto visible de esta política es la contracción económica. Durante la guerra comercial con China en 2018 (cuando el arancel promedio subió de 2% a 3%), el PIB cayó entre 0,25 y 0,7 puntos porcentuales, según la estimación que se tome como válida. En 2025 los nuevos aranceles implican un salto del 3% al 18%; una extrapolación directa (que sería errónea) fija una suerte de “techo” en 4 puntos porcentuales de contracción del PIB. Pero la incertidumbre es superior

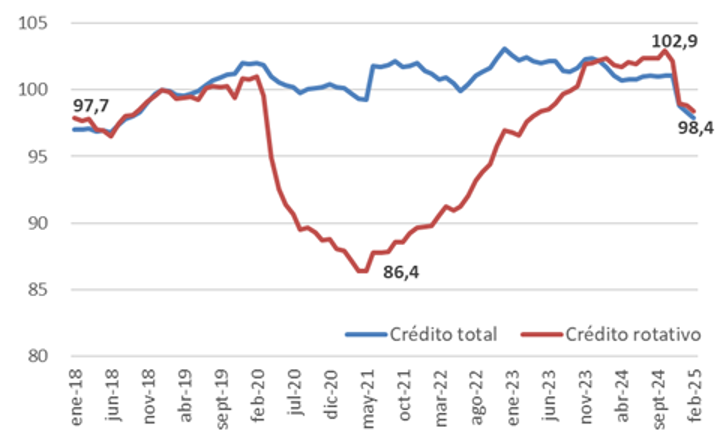

y perjudica tanto las decisiones de consumo como las de inversión. | | Crédito total y rotativo en Estados Unidos, desestacionalizado y deflactado por IPC, base enero de 2019 = 100. |

| Fuente: Elaboración propia en base a FRED de Estados Unidos |

No casualmente el crédito en Estados Unidos se deterioró rápidamente desde fines de 2024, volviendo a sus niveles más bajos desde mediados de 2018. Recordemos que

la economía estadounidense hasta 2024 estaba creciendo, con desempleo bajo (4%), inversiones en sectores dinámicos (industria, energías renovables, etc.), incluso con aranceles estratégicos impuestos bajo las administraciones de Trump y Biden en años previos para fomentar sectores específicos. Esta “recesión voluntaria”

(“Voluntary Trade Reset Recession”, VTRR, es el nombre con el que se la empieza a llamar en Estados Unidos) no proviene sólo de la parálisis del comercio exterior con más de 90 socios comerciales simultáneamente, sino del efecto local que genera la escasez de productos en góndolas, alzas inflacionarias y caída del turismo.

Lejos de reactivar su aparato industrial, la política arancelaria de Trump en el primer momento perjudicó las cadenas de valor

domésticas. Las ventas chinas a Estados Unidos no son solamente mercancías terminadas: en un 37% son bienes intermedios usados en producciones en el territorio estadounidense. En sectores estratégicos y complejos (i.e. automóviles, aviación o electrónica), se encarecen insumos clave como el acero y el aluminio. Mientras unos pocos productores primarios pueden verse beneficiados,

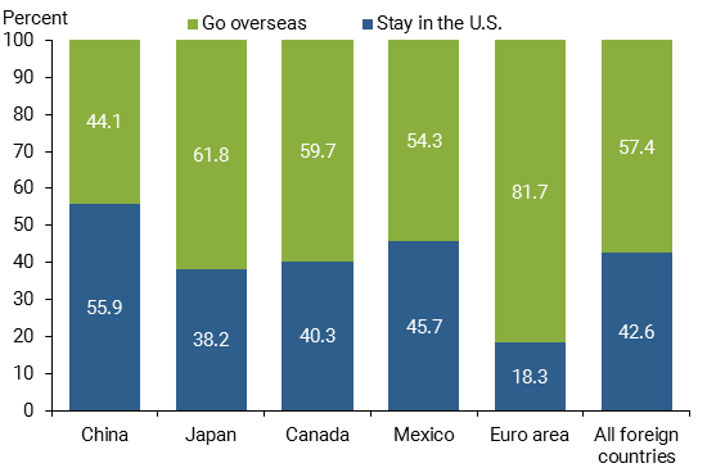

la industria manufacturera que los emplea en sus procesos productivos debe trasladar los mayores costos al consumidor o reducir márgenes, inversión y empleo. También se pierden ingresos en los eslabones de diseño, ingeniería, marketing, distribución y servicio post-venta de esas mercancías importadas. En ese sentido, el debate hoy en Estados Unidos tiene ribetes parecidos al que durante los últimos diez años hubo en Argentina sobre las manufacturas de Tierra del Fuego. |

| Porcentaje del precio de venta que queda en Estados Unidos o es apropiado en el extranjero, según el origen de la mercancía | | Fuente: Galina Hale, Bart Hobijn, Fernanda Nechio, and Doris Wilson (2019), “How Much Do We Spend on Imports?”. FRBSF Economic Letter, 2019-01, Federal Reserve Bank of San Francisco. |

|

La represalia de socios comerciales clave (Canadá, México, Unión Europea) dañó también a sectores exportadores estadounidenses que no se vinculan directamente con los productos originalmente gravados: los vinos, las motocicletas o la maquinaria pesada por ahora no logran compensar su pérdida de competitividad y de acceso a sus mercados habituales. La mayor protección de sus ventas en el mercado interno no alcanza en el corto plazo, ante una merma justamente del consumo nacional.

Un dato no menor: más del 80% del empleo y la inversión en Estados Unidos corresponde a PyMEs, que no cuentan con financiamiento flexible para absorber los nuevos costos derivados del esquema arancelario imprevisto. La necesidad de pagar esos aranceles al momento de ingreso de la mercadería al país generó en estas semanas cancelaciones de órdenes y buques varados en puertos. | |

Reconfiguración de las Cadenas Globales de Valor | | En el Sur global, la incertidumbre creciente sobre las reglas de juego comercial, menores volúmenes de comercio y peores condiciones financieras comienzan a retraer inversiones

(incluso las que aún no habían llegado a nuestro país), aumentar el costo de financiamiento para los Estados y elevar la volatilidad macroeconómica.

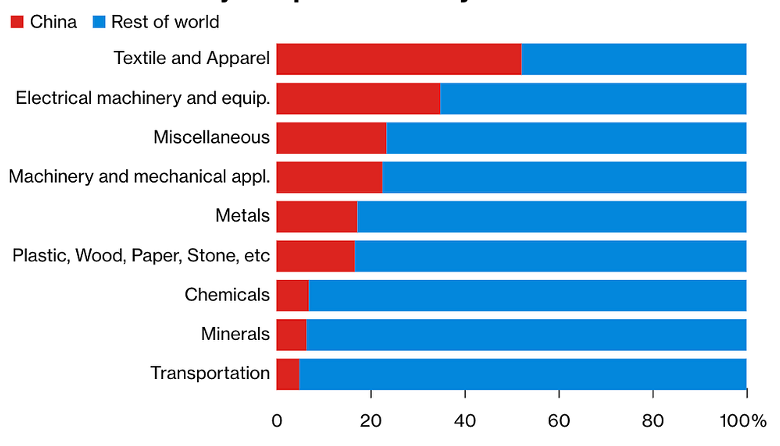

Uno de los principales mecanismos de transmisión de este nuevo orden geoeconómico es la reconfiguración de las CGV. Sectores industriales clave están experimentando profundas transformaciones en sus flujos de insumos, producción, ensamblaje y distribución:

de manera evidente, en automotriz, electrónica, maquinaria pesada, textiles, farmacéutica. | |

Importaciones de Estados Unidos de productos seleccionados, por origen | | Fuente: UN Comtrade, Morgan Stanley Research |

|

Trump quiere que las empresas estadounidenses o bajo su influencia reduzcan su suministro de productos finales, insumos y tecnologías desde China. Esa reasignación forzada acelera las tendencias de años previos (ya impulsadas también desde 2020 por la pandemia) en torno al reshoring, friend-shoring y near-shoring

: en la búsqueda activa por parte de grandes corporaciones globales de alternativas a China, se abren oportunidades para países que puedan ofrecer marcos regulatorios estables, costos competitivos y acceso razonable a venderle a los mercados centrales (y en particular, Estados Unidos y China).

India, por ejemplo, atraerá sin dudas una parte significativa de este desvío de producción debido a su tamaño de mercado interno y su pujante sector de servicios.

Vietnam, Malasia y otros países del Sudeste Asiático también vienen ganando participación relativa en los flujos mundiales de manufacturas intermedias y finales y seguramente refuercen eso en estos años. En América Latina, bajo este escenario México recupera posicionamiento en la cadena de valor automotriz, aprovechando su proximidad geográfica e integración al mercado estadounidense.

Sin embargo, esta reconfiguración de las CGV bajo una lógica de mayor fragmentación genera ineficiencias logísticas, duplica procesos productivos y exige mayor inversión en trazabilidad y adaptación regulatoria. La diversificación de proveedores no implica automáticamente un desarrollo industrial autónomo

en los países receptores de esa producción: en muchos casos, se trata simplemente de relocalizaciones verticales dictadas por grandes firmas transnacionales, sin mayor articulación con los sistemas productivos locales.

Dicho de otra manera, el riesgo es que se relocalicen sobre todo ensamblajes o producciones de bajo valor agregado

, tal como ocurrió durante el proceso de globalización a partir de la década de 1980; sólo que en los nuevos países que puedan ofrecer costos competitivos para exportar a los mercados centrales. Si Estados Unidos pasa a comprarle una cierta mercancía (por ejemplo, juguetes) a Brasil en vez de a China (su proveedor actual), pero esos juguetes siguen siendo diseñados en China, su marketing y servicios post venta siguen siendo decididos en China y las ganancias de su venta siguen siendo luego giradas a una casa matriz en China, ¿habrá ganado Trump por la relocalización de la fábrica que ensambló esos juguetes a bajo costo en algún lugar de Brasil?

Un segundo riesgo clave es sobre el impacto inmediato del desvío de comercio.

Estados Unidos tendrá en el corto plazo un mercado interno más cerrado y más pequeño (gracias a la recesión probablemente en ciernes). China no tendrá más acceso al mercado estadounidense: ropa, juguetes, electrónica de consumo y manufacturas en general podrían buscar otros destinos y llegar a precios competitivos a países como Argentina. Más aún, China podría inundar rápidamente al resto de los productores asiáticos de manufacturas a gran escala, que a su vez podrían buscar al menos cubrir costos vendiendo más barato a regiones como América Latina. Estas

sucesivas olas de inundaciones de mercancías extranjeras podrían ser un golpe más para la ya crítica situación de la industria argentina; y se retroalimentarían de manera perjudicial con la apreciación cambiaria excesiva que impone el modelo de Milei en Argentina. |

| Consecuencias financieras y macroeconómicas para América Latina |

|

Como primer impacto, la guerra comercial ya debilitó las monedas de los países periféricos frente al dólar, impulsando la salida de capitales hacia activos “refugio”

(que por primera vez en décadas no fueron primordialmente estadounidenses) y la volatilidad financiera asociada al aumento de la prima de riesgo global. Esto elevó los costos de financiamiento soberano en alrededor de 7 puntos porcentuales para los países de menor nivel de desarrollo; en Argentina subió alrededor de 4, aunque no únicamente por efecto de la crisis mundial por lo cual esa alza luego se revirtió parcialmente.

En segundo lugar, la caída de la demanda externa —particularmente desde China y Europa— ha golpeado a exportadores de materias primas, manufacturas básicas y bienes de consumo. En el corto plazo esto restringirá ingresos fiscales, forzará recortes de gasto público y acentuará la dependencia de financiamiento externo (que, como mencionamos, se encareció).

En tercer lugar, un deterioro del comercio internacional puede poner en peligro las

estrategias de crecimiento basadas en inserción exportadora que vienen llevando adelante muchos países asiáticos y también varios latinoamericanos.

Efectivamente, América Latina continúa altamente expuesta a los precios de las commodities que exporta, así como a las tasas de interés internacionales

; mientras que sus sectores industriales tienen poca capacidad tecnológica hoy para absorber las producciones que buscarán relocalizarse desde Asia. En este contexto, México y Brasil podrían beneficiarse parcialmente de ese rediseño de las CGV, pero deberán tomar medidas concretas para que no se limite a eslabones de bajo valor agregado.

Argentina corre un poco más de atrás, debido a un sistema industrial fragmentado y que se encuentra hace una década en crisis continua, centrado en la primera transformación de productos primarios. Su dependencia del ingreso de capitales

(bajo la forma de inversiones, escasas; o de deuda, que en la última década sí llegó de manera masiva, en particular en la actualidad bajo el paraguas del FMI) para equilibrar su balanza de pagos implica una alta exposición a la volatilidad global. Una desaceleración más brusca en la demanda de commodities mundial (en particular china), subas de tasas de interés en Estados Unidos o una baja mayor en los precios de los commodities que Argentina exporta son

shocks que pueden darse, según cómo evolucionen los escenarios globales en curso, y perjudicarían a nuestro país.

Una pregunta central es si este proceso de reconfiguración global puede ofrecer oportunidades para una inserción internacional más favorable

para países como Argentina. Un abordaje integral y estratégico de esta cuestión es imposible de resumir, pero esta primera lista que aportamos desde este espacio para el debate del rol del Estado en el proceso económico argentino debería dar una primera cuenta de cuán necesario es tener una política clara, consistente, duradera y sustentable para aprovechar la coyuntura para el desarrollo nacional.

La respuesta

depende, en gran medida, de la capacidad estatal de (re)formular e implementar políticas industriales (y de servicios vinculados con esas industrias) activas, de construir infraestructura y asegurar el financiamiento, y de articular intereses públicos y privados en torno a agendas estratégicas de largo plazo.

El fomento de capacidades productivas locales y regionales incluye sin dudas avanzar en la agregación de valor en origen, una sustitución inteligente de importaciones (sin intentar sustituir productos que, por escala o complejidad tecnológica, no conviene producir localmente), la integración regional de cadenas y el desarrollo de capacidades tecnológicas propias (revitalizando el excelente sistema de Ciencia, Tecnología e Innovación que Argentina supo construir durante décadas y que se encuentra bajo ataque en particular desde la asunción de Milei como Presidente). A la vez, el contexto geopolítico global debería permitir aprovechar la fragmentación para diversificar socios comerciales y de inversiones y priorizar aquellas inversiones que ofrezcan acceso a tecnología y financiamiento. La inexistencia en Argentina de mecanismos como bancos de desarrollo implicará la necesidad de explorar mecanismos de financiamiento regional alternativos, frente al endurecimiento del crédito internacional. Por último, mejorar la transparencia y gobernanza del comercio exterior y preservar un equilibrio fiscal de largo plazo debería permitir generar no sólo medidas anticíclicas sino sobre todo financiar una estrategia consistente y duradera de promoción de la producción nacional de mayor valor agregado y complejidad tecnológica.

|

| ¡Se viene la Feria de la Madera el Mueble Argentino!

| Del 2 al 5 de octubre próximos en el Centro Costa Salguero de la Ciudad Autónoma de Buenos Aires tendrá lugar la primera edición de la Feria de la Madera y el Mueble Argentino, organizada por la Federación Argentina de la Industria Maderera y Afines (FAIMA) y el Instituto del Mueble Argentino (IMA). La Feria de la Madera y el Mueble argentino es una iniciativa que busca visibilizar y comercializar

muebles y bienes finales en general diseñados y producidos en la Argentina. Esta es la única Feria de este tipo en Buenos Aires y hace especial foco en innovación, calidad y tendencia. La Feria servirá también para exhibir los resultados en forma de prototipos del Laboratorio del Mueble Argentino

, que busca aunar los esfuerzos de fabricantes y diseñadores con el fin de proyectar el futuro mueble argentino de madera. En breve les vamos a compartir por este y otros medios los enlaces de inscripción a esta Feria, que creemos se convertirá en una referencia en cuanto a calidad, diseño e innovación en el ámbito de la industria del mueble nacional. ¡Los esperamos! |

| Madera clara en la cocina: ideas para sumar

esta tendencia que vino para quedarse | Una forma sencilla y muy práctica para integrar los ambientes y lograr una cocina en armonía: aplicar madera clara a los muebles. Pueden leer la nota completa de Ohlalá! aquí: https://tinyurl.com/4rshpc9w |

ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS |

¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en:

- Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

-

Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa.

Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Laboratorio del Mueble Argentino. Programa que vincula diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! |

ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS |

|