NÚMERO 63. 30 de abril de 2025

|

| INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA

| Los últimos indicadores muestran una

recuperación del nivel de actividad, pero que aún no debe asumirse como sostenida a futuro, ya que evidentemente se sigue enfrentando a elevados desafíos. Entre ellos principalmente la fuerte apreciación cambiaria, que no se ha resuelto con la eliminación de gran parte de los controles cambiarios, y el bajo nivel real de los ingresos familiares, más complicados en los últimos meses por la aceleración de la inflación.

El Estimador Mensual de la actividad Económica (EMAE, proxy mensual del nivel y evolución del PBI), cumplió en febrero un quinto mes consecutivo de variación mensual (desestacionalizada) positiva (+0,8% i.m.)

, y cuarto de variación interanual positiva (+5,7% i.a.): configura así una tendencia bastante estable de recuperación. A nivel interanual la evolución fue más baja que en diciembre (+6% i.a.) y en enero (+6,7% i.a.), pero también los puntos de comparación son los momentos más críticos para la producción nacional, en los inicios de la gestión de Milei. A nivel intermensual, en cambio, subió +0,2 puntos porcentuales (p.p.) en comparación con la variación de enero.

De esta manera, en el año ya da una mejora acumulada de +6,2%. Claramente este año será de recuperación, frente a la fuerte caída del nivel de actividad del 2024. Incluso si la actividad económica no creciera más a partir del dato de febrero, llegaría a diciembre con un crecimiento punta a punta del 3,4% y un acumulado (promedio anual) del 0,5%.

Intermediación financiera (+30,2% i.a.)

y Pesca (+28,3% i.a.) fueron los sectores que más aumentaron en febrero. El primero está siendo fuertemente tironeado por el carry trade y por las mejores condiciones macroeconómicas y financieras. En el caso de la pesca, si bien su mejora en la actividad es relevante, debe contemplarse que es más dependiente de cuestiones estacionales que de la coyuntura macroeconómica; y que su tamaño reducido lo hace mucho más volátil y con menor incidencia que cualquier otro sector de la economía.

En términos de los sectores que más contribuyeron a la evolución positiva del indicador, además de Intermediación financiera, estuvieron el Comercio mayorista, minorista y reparaciones (+7,4% i.a.) y la Industria manufacturera (5% i.a.). Estos incidieron, cada uno en +0,96 p.p., +0,95 p.p. y +0,72 p.p., respectivamente, en el resultado global del indicador.

Por su parte, entre los que registraron caídas restaron -0,17 p.p. al resultado total, estos son Otras actividades de servicios comunitarios, sociales y personales (-2,6% i.a.), Hoteles y restaurantes (-1,4% i.a.) y Administración pública y defensa; planes de seguridad social de afiliación obligatoria (-1,2% i.a.).

En efecto, la industria manufacturera también mostró en el mismo mes un aumento del Uso de la Capacidad Instalada (UCII)

, que pasó del 55% en el mes de enero al 58,6% en febrero, es decir tuvo un aumento intermensual de +3,6 p.p. (aunque sin tener en cuenta la estacionalidad). Respecto del año anterior, el UCII se incrementó exactamente en +1 p.p..

Refinación de petróleo es el sector que lidera en el uso de la capacidad instalada (73,9%), aunque el indicador se encuentra -5,3 p.p. por debajo de febrero de 2024.

Algo similar ocurre con Papel y cartón (-6,6 p.p. i.a.), y Sustancias y productos químicos (-4,4 p.p. i.a.). El resto de los sectores por encima del UCII promedio están, a su vez, en mejores condiciones que en el mismo mes del año anterior: Industrias metálicas básicas (+0,8 p.p. i.a.) y Productos alimenticios y bebidas (+4,3 p.p. i.a.). Asimismo, cinco de los siete sectores que están por debajo del promedio se encuentran en una mejor situación en relación con el año pasado. Las dos excepciones son Productos minerales no metálicos (-4,6 p.p. i.a.) y Productos del tabaco (-2,3 p.p. i.a.).

A diferencia de la industria, los datos sobre comercio mayorista y minorista mostraron cierta desaceleración en febrero de 2025. En los supermercados, las ventas cayeron -0,3% i.m.

(en comparación con un mes de enero que había tenido un incremento de +1,8% i.m.), y el crecimiento interanual, aunque se mantuvo positivo (+1,5% i.a.), estuvo bastante por debajo que el del mes anterior (+4,1% en el mes de ene-2025). Desde luego, a nivel interanual el indicador se compara con meses más “exigentes”, aunque la caída intermensual muestra ciertas dificultades por parte del sector para despegar. A nivel acumulado, no obstante, muestra una mejora de +2,8% a.i. en el año.

En una situación algo peor están los supermercados mayoristas. La caída interanual fue de -9,1% i.a. en el mes de febrero, y de -1% i.m. Así, en los primeros dos meses del año muestran una caída acumulada total de casi dos dígitos (-9,8% a.i.). Los centros de compras (shoppings) por ahora siguen mostrando mejoras: incrementaron sus ventas en +15% i.a. en febrero de 2025. | | Los salarios heterogéneos

| En este espacio venimos señalando una característica central de los impactos del modelo económico de Javier Milei: su heterogeneidad. Con el paso del tiempo y la actualización de los indicadores, esta tendencia no solo se confirma, sino que se profundiza. En el apartado anterior esto se observa con claridad en el sector productivo, y en el caso de los salarios, la disparidad entre sectores también resulta evidente.

A modo de ilustración, los salarios que menos subieron en febrero de 2025 fueron los del sector privado registrado (+2,3% i.m.), mientras que los que más subieron son los del sector privado no registrado, y lo hicieron en +5,6 p.p. (+7,9% i.m.), es decir en una variación de más del doble. El sector público se encuentra en el medio de esas variaciones bastante distantes, con un incremento promedio de +4,5% i.m.. En términos reales, el sector privado no registrado es el único que no le ganó a la inflación (que había sido de +2,4% i.m. en el mes de febrero).

Las variaciones acumuladas e interanuales ilustran nuestro argumento, ya que dan cuenta de que esta evolución heterogénea viene siendo sostenida en los últimos meses. Los salarios del Sector privado no registrado se incrementaron +195,6% i.a., los del Sector privado registrado +89,3% i.a. y los del Sector público +79,5% i.a.. A nivel acumulado (en los primeros 2 meses del año), lo hicieron en +17,2% a.i., +4,7% a.i. y +5,4% a.i., respectivamente.

En términos reales, todos le han ganado o empatado a la inflación interanual y acumulada (+66,9% i.a. y +4,7% a.i., respectivamente en febrero). | |

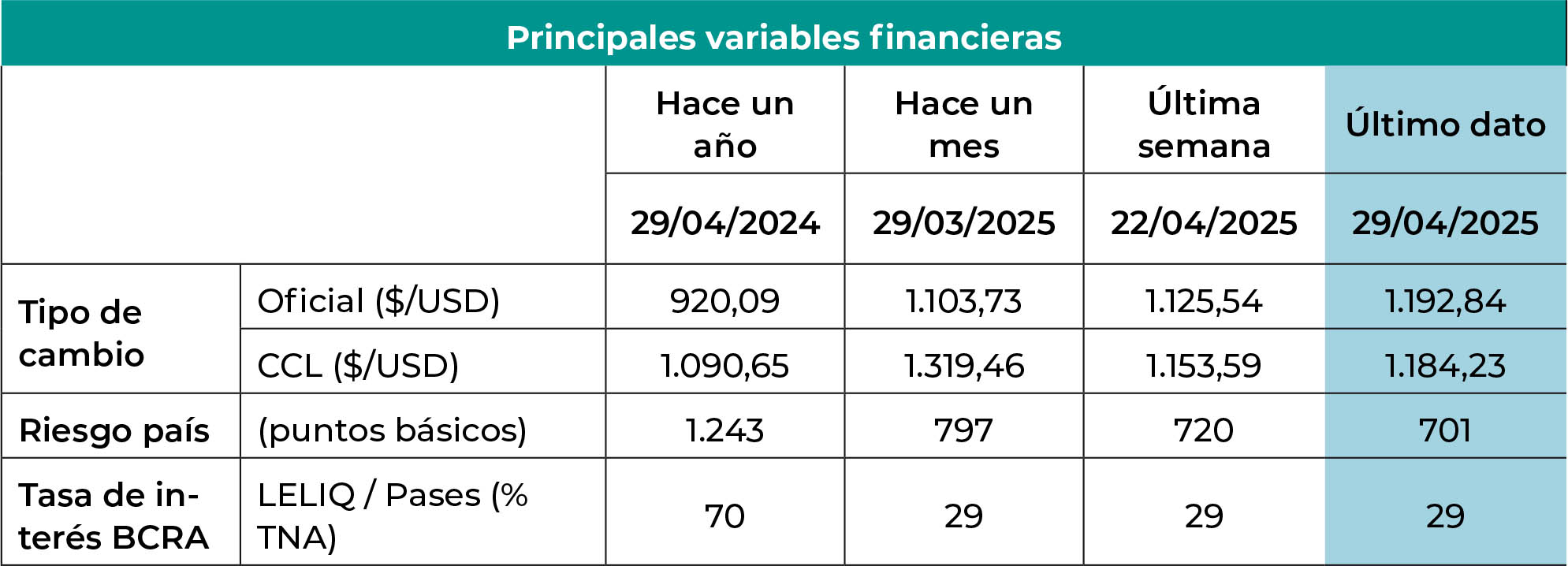

Principales variables financieras |

| Fuentes: BCRA, J.P. Morgan EMBI+, Ámbito Financiero, El Cronista. | El tipo de cambio oficial subió a $/USD 1.193

, en el marco del nuevo régimen cambiario que establece una banda de flotación entre $/USD 1.000 y $/USD 1.400 y la eliminación del cepo cambiario. La flotación del dólar de todas maneras se encuentra influida por decisiones gubernamentales

como no comprar divisas (para acumular Reservas) antes de que toque el piso de esa banda cambiaria, la reducción temporal de retenciones a las exportaciones agrícolas (hasta el 30 de junio), el incentivo al carry trade y la flexibilización del acceso al mercado cambiario para inversores extranjeros. En paralelo, el tipo de cambio CCL subió $/USD 1.184. La reducción de la brecha entre el dólar oficial y el CCL, que se ha mantenido en torno al 2%, es clave por contraste con niveles superiores al 20% en períodos anteriores.

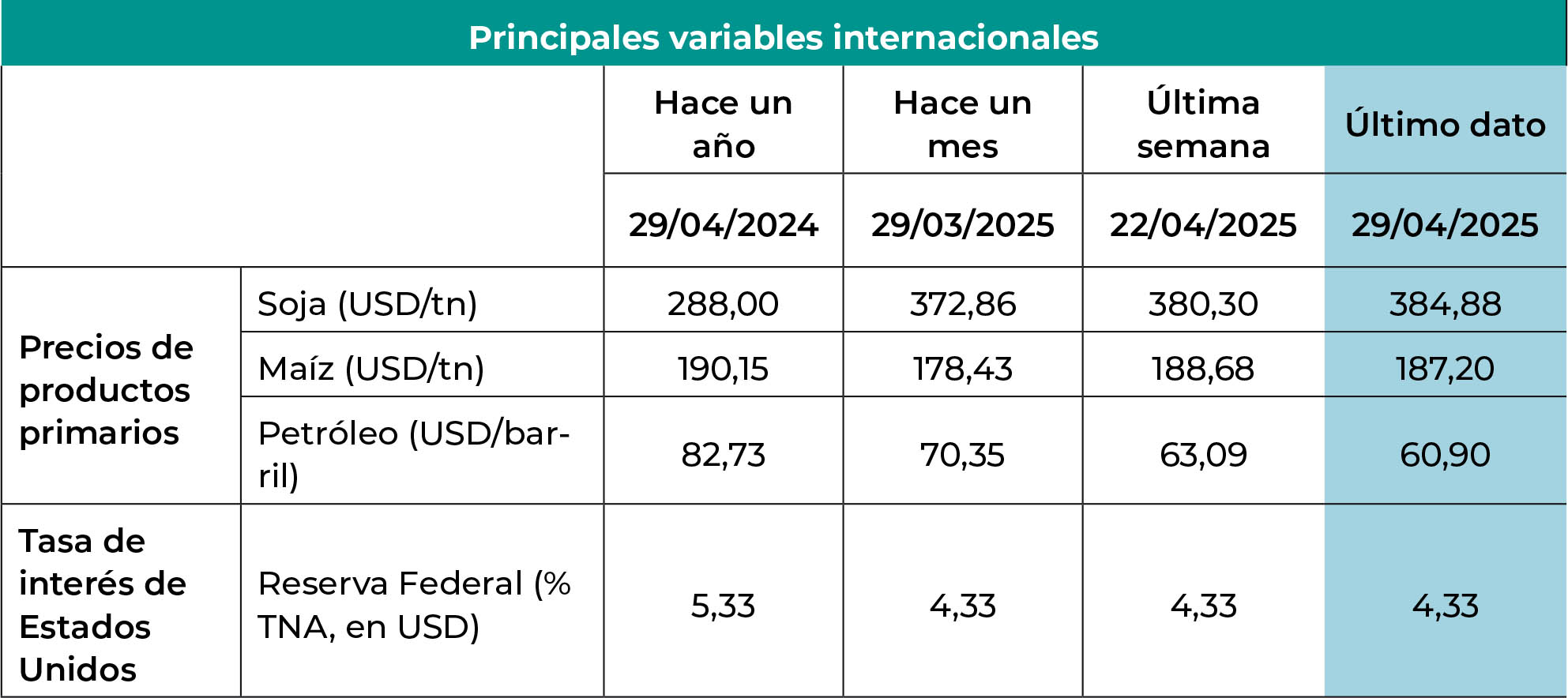

El riesgo país continuó su tendencia descendente de mediano plazo, ubicándose en 701 puntos básicos. La nueva deuda tomada con el FMI para recomponer temporalmente las Reservas Internacionales del BCRA reforzó en el corto plazo la capacidad de repago de la deuda argentina. Los mayores riesgos en lo inmediato se derivan de la guerra comercial entre Estados Unidos y China. | | Fuentes: New York Federal Reserve, United States Federal Reserve, Ámbito Financiero, Chicago Board of Trade. | | El precio de la soja subió esta semana a USD 384,88 por tonelada

. A pesar de las tensiones comerciales entre Estados Unidos y China, la necesidad de abastecimiento del gigante asiático (que es el principal importador de esta oleaginosa) mantuvo la demanda elevada. Sin embargo, las perspectivas a mediano plazo indican una posible presión a la baja en los precios debido a una oferta mundial abundante, con una producción que supera los 400 millones de toneladas.

El precio del maíz experimentó una leve disminución semanal,

situándose en USD 187,20 por tonelada. Tanto la oferta como la demanda globales se mantienen estables, con condiciones climáticas favorables en las principales regiones productoras y sin interrupciones en la cadena de suministro. La evolución de la guerra comercial entre las dos grandes potencias mundiales podría influir en la dinámica de precios en las próximas semanas.

El precio del petróleo continuó su tendencia descendente, ubicándose en USD 60,90 por barril.

Esta caída se debe a una combinación de factores, incluyendo preocupaciones sobre la estabilidad económica global y una disminución en la demanda por parte de China, en medio de su tensión comercial con Estados Unidos. La posibilidad de que la OPEP+ aumente su producción en respuesta a la guerra comercial entre ambas potencias generó expectativas de un futuro exceso de oferta en el mercado, lo que podría hacer bajar aún más la cotización del barril en el corto plazo.

La

tasa de interés de referencia de la Reserva Federal se mantuvo en 4,33%. La Fed viene adoptando una postura cautelosa ante la incertidumbre económica derivada de las políticas de Trump; incluso en el momento más álgido de la disputa entre Trump y el presidente de la Fed, Powell. Las proyecciones actuales sugieren que la Fed podría limitar futuros recortes de su tasa de referencia, motivada por una inflación que se mantiene levemente elevada y la estabilidad económica.

|

|

¡Abrimos la preinscripción para la Feria de la Madera el Mueble Argentino! | ¡Dimos el puntapié inicial de la Feria de la Madera y el Mueble Argentino! Lanzamos la preinscripción a la misma, y esperamos que se sumen. Esta Feria es una iniciativa que busca

visibilizar y comercializar muebles y bienes finales en general diseñados y producidos en la Argentina. Esta es la única Feria de este tipo en Buenos Aires y hace especial foco en innovación, calidad y tendencia. Esta primera edición de la Feria de la Madera y el Mueble Argentino tendrá lugar del 2 al 5 de octubre próximos en el Centro Costa Salguero

de la Ciudad Autónoma de Buenos Aires, organizada por la Federación Argentina de la Industria Maderera y Afines (FAIMA) y el Instituto del Mueble Argentino (IMA). La Feria servirá también para exhibir los resultados en forma de prototipos del Laboratorio del Mueble Argentino, que busca aunar los esfuerzos de fabricantes y diseñadores con el fin de proyectar el futuro mueble argentino de madera.

Queremos saber sus intereses y necesidades para poder brindarles el mejor servicio y experiencia. Si están interesados, les pedimos que nos ayuden respondiendo este formulario, accesible en este link:

https://docs.google.com/forms/d/e/1FAIpQLSfcwRBqDq4m3JnGdGPOKxK5cei04vzioQhTVAXDFbw9igXcLQ/viewform?usp=sharing ¡Los esperamos! |

| Becas de FAIMA para cursar la diplomatura en construcción con madera

| La Federación Argentina de la Industria de la Madera y Afines (FAIMA) convoca a inscribirse en la Diplomatura en Construcción con Madera de la UNLaM. La convocatoria está dirigida a ingenieros, arquitectos y graduados de carreras afines de más de 4 años de duración. FAIMA otorgará un máximo de 30 becas al 50%

para el pago de las 6 cuotas de la Diplomatura. Las becas no incluyen el valor de la matrícula, la que estará a cargo de los estudiantes. Para más información pueden acceder al artículo de Asora Revista aquí: https://tinyurl.com/v85n3wzu |

ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS |

¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en:

- Rediseño de imagen de marca y comunicación estratégica.

- Desarrollo de plan de exportaciones

- Gestión financiera

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA. Además de estos nuevos beneficios, siendo socio también contás con: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

-

Capacitaciones gratuitas. En coyuntura y aspectos estratégicos del área.

- Informes sectoriales. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa.

Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Laboratorio del Mueble Argentino. Programa que vincula diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero. ¡Te esperamos! |

ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS |

|