|

NEWSLETTER |

NÚMERO 72. 3 de julio de 2025 |

|

| Nueva capacitación en IMA sobre una temática de suma importancia para cualquier industria o comercio del sector |

| Esta vez los invitamos a escuchar a Florencia Fiorentin, que dictará la capacitación "¿Pagamos demasiados impuestos? Impuestos en la cadena Forestal-Maderera-Mueblera". Florencia Fiorentin es economista jefa de Epyca Consultores, docente-investigadora en UNGS. Será el martes 8 de julio a las 16 en modalidad virtual. Recuerden que esta capacitación es gratuita para los socios de IMA, y arancelada para los no socios. Por lo tanto, esta es una buena ocasión para asociarse y acceder a esta charla y a otras en el futuro con su suscripción.

¡Los esperamos! |

| |

|

| Todavía están a tiempo para inscribirse y participar en la Feria de la Madera y el Mueble Argentino |

| Los esperamos en la primera edición de esta Feria, destinada a convertirse en una referencia para la industria del mueble y la madera.

La Feria de la Madera y el Mueble Argentino tendrá lugar del 2 al 5 de octubre próximos en el Centro Costa Salguero de la Ciudad Autónoma de Buenos Aires, organizada por la Federación Argentina de la Industria Maderera y Afines (FAIMA) y el Instituto del Mueble Argentino (IMA). Busca visibilizar y comercializar muebles y bienes finales en general diseñados y producidos en la Argentina. Esta es la única Feria de este tipo en Buenos Aires y hace especial foco en innovación, calidad y tendencia.

¿Querés saber más sobre la Feria? La Feria tendrá lugar en el Centro Costa Salguero, pabellón 5.

Podés presincribirte sin compromiso haciendo click en este enlace:

¡Los esperamos! |

| |

| INFORME DE COYUNTURA ECONÓMICA Y POLÍTICA |

|

| Tendencias globales del sector mueblero |

| El mercado de muebles estadounidense, valorado en USD 172.33 mil millones en 2024, está experimentando una transformación hacia la sostenibilidad y la tecnología inteligente. Los fabricantes están adoptando materiales reciclados, madera certificada y producción eco-friendly. Lidera la empresa West Elm, con más del 60% de sus muebles de madera con certificación FSC. Simultáneamente, el "smart furniture" emerge como tendencia dominante para 2025 : los nuevos muebles integran sensores, carga inalámbrica y conectividad Wi-Fi (un ejemplo es la mesa de café Sobro, que incluye refrigerador integrado y altavoces Bluetooth). Ashley Furniture, el mayor fabricante estadounidense, ejemplifica la adaptación sectorial al anunciar una inversión de USD 80 millones para expandir su capacidad productiva y crear 500 empleos, mientras desarrolla alianzas tecnológicas con Samsung para integrar ecosistemas de hogar inteligente en sus showrooms. Estas tendencias de sostenibilidad, tecnología y producción en el sector podrían influir significativamente en el desarrollo del sector mueblero latinoamericano, que debe sumarse a la nueva ola marcada por la sostenibilidad y las tecnologías digitales. |

| Mientras tanto, en Argentina: un déficit cambiario con varios récords históricos |

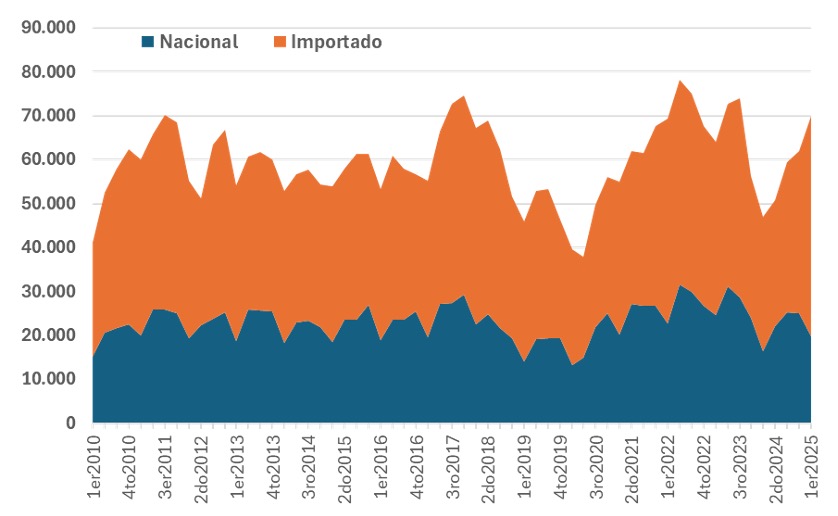

| La última semana de junio estuvo cargada de nueva información estadística. Paradójicamente, mejoraron las dimensiones en las que el gobierno suele recibir más críticas: consumo, inversión, pobreza y desigualdad en los ingresos. A la vez tambalearon las dimensiones en las que el desempeño del gobierno de Milei solía mostrar más fortaleza. Como venimos advirtiendo en este espacio: en el primer trimestre de este año la cuenta corriente del balance de pagos fue mucho más deficitaria de lo que había proyectado el gobierno en su acuerdo con el FMI. En el primer trimestre, el saldo negativo totalizó USD 5.191 millones; en las metas con el organismo internacional se estipulaba una meta de USD 2.700 millones para todo el año. A nivel sectorial, los viajes al exterior consumieron USD 2.755 millones por encima de los ingresos por el mismo rubro. Transporte, con USD 407 millones, fue el segundo rubro con mayor déficit de la balanza de servicios. De la mano de la apreciación cambiaria, esto no tiene visos de modificarse. Por el contrario, tiende a empeorar: en mayo, el turismo emisivo se incrementó 48,9% i.a., mientras que el receptivo cayó en 10,1%. Es evidente que con el nivel actual de apreciación cambiaria es necesario generar superávit en otras cuentas del balance de pagos para financiar el déficit en servicios. Pero ese superávit en el comercio de bienes no sólo ya no alcanza para compensar el déficit en servicios, sino que además está en progresiva caída. Las “buenas noticias” esconden también en parte este desbalance. En el primer trimestre el PIB creció (interanualmente) por segunda medición consecutiva (+5,8%). Las exportaciones cayeron 1,5% intertrimestral y las importaciones subieron 17,7% - reflejando también en las Cuentas Nacionales el deterioro del saldo comercial -. Se incrementó el consumo privado de las familias (+2,9% intertrimestral y +11,6% interanual) y aún mayor fue el alza en la inversión de las empresas (+9,8% i.t. y +31,8% i.a.). Por su parte, el gasto público se volvió a contraer, 0,1% intertrimestral y 0,8% interanual. El mayor incremento en la inversión estuvo liderado por la compra de Maquinaria y Equipo (+48,9% i.a.), que representa el 49% de la inversión total. La inversión en Equipo se transporte se incrementó aún más, 74,7% , aunque representó el 15% del total invertido. Ahora bien, una advertencia: de esa maquinaria y equipo en la cual se invirtió, el 72% fue importada, 7 puntos porcentuales más que en el mismo trimestre de 2024 (cuando fue 65%). Es un récord: el máximo previo era del 69% (en enero-marzo de 2019). Así, el componente importado de la inversión en maquinaria y equipo está en su máximo nivel, a la vez que el nacional está en el mínimo registrado desde 2010. Una forma más de explicar esto: entre el trimestre inicial de 2024 y el primero de 2025, el 85% de lo que se elevó la inversión en maquinaria y equipo se destinó a bienes importados. En total, el componente importado (de maquinaria y equipo y de equipo de transporte, en conjunto) representó el 40% del total invertido en el primer trimestre del año, +8 p.p. que en el mismo período de 2024. Esta tendencia se sostiene en el segundo semestre , nuevamente gracias a un exceso de apreciación cambiaria producto del modelo económico actual: según los datos del Intercambio Comercial Argentino, las importaciones de bienes de capital subieron en un 69% i.a. en el mes de mayo. Un detalle: desde mediados de abril, junto con el levantamiento de buena parte del cepo cambiario, el Gobierno flexibilizó la importación de maquinarias y equipos usados, lo cual está comenzando a impactar en las decisiones de compra o alquiler de equipos foráneos por ejemplo en Vaca Muerta (bombas, torres de perforación, generadores, etc.). |

| Inversión en Maquinaria y Equipo, por origen |

|

| Fuente: Epyca Consultores en base a INDEC. |

| La apreciación cambiaria y apertura comercial no solo están generando salida de divisas a través del consumo de las familias, sino también a través de la inversión de las empresas. Esto no tiene por qué ser algo negativo, en la medida que genere aumentos en la productividad que nos permitan ser más competitivos, exportar más, crear puestos de trabajo: importar bienes de capital que generen ese impacto sería un beneficio para el país. Pero una mirada integral sobre el modelo económico de Milei pone en duda que eso esté ocurriendo: en primer lugar, porque no existen actualmente mecanismos de política que incentiven ese círculo virtuoso. En segundo lugar, porque en el corto plazo cualquier ganancia genuina de productividad se compensa con una pérdida de competitividad internacional aún mayor por la apreciación real del tipo de cambio. En tercer término, la mayor parte de las industrias opera muy por debajo de su capacidad instalada y por ende no tienen demasiado motivo para pensar en nuevas inversiones. De hecho excepto refinación de petróleo (84%), todas las demás se ubican debajo del 67% y algunas llegan a estar en 43% de utilización de su capacidad instalada según el último dato del INDEC (abril de 2025). |

| |

ASOCIATE Y APROVECHÁ ESTOS BENEFICIOS Y DESCUENTOS |

|

| ¡HACETE SOCIO YA! NO DEJES PASAR ESTOS BENEFICIOS Y DESCUENTOS PARA SOCIOS. En principio, tenemos descuentos del 30% en:

Todos estos servicios pueden darle una ventaja competitiva a tu empresa y están disponibles con un importante descuentos para todos los socios de IMA.

Además de estos nuevos beneficios, siendo socio también contás con:

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino. Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero.

¡Te esperamos! |

| |

| ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS |

|